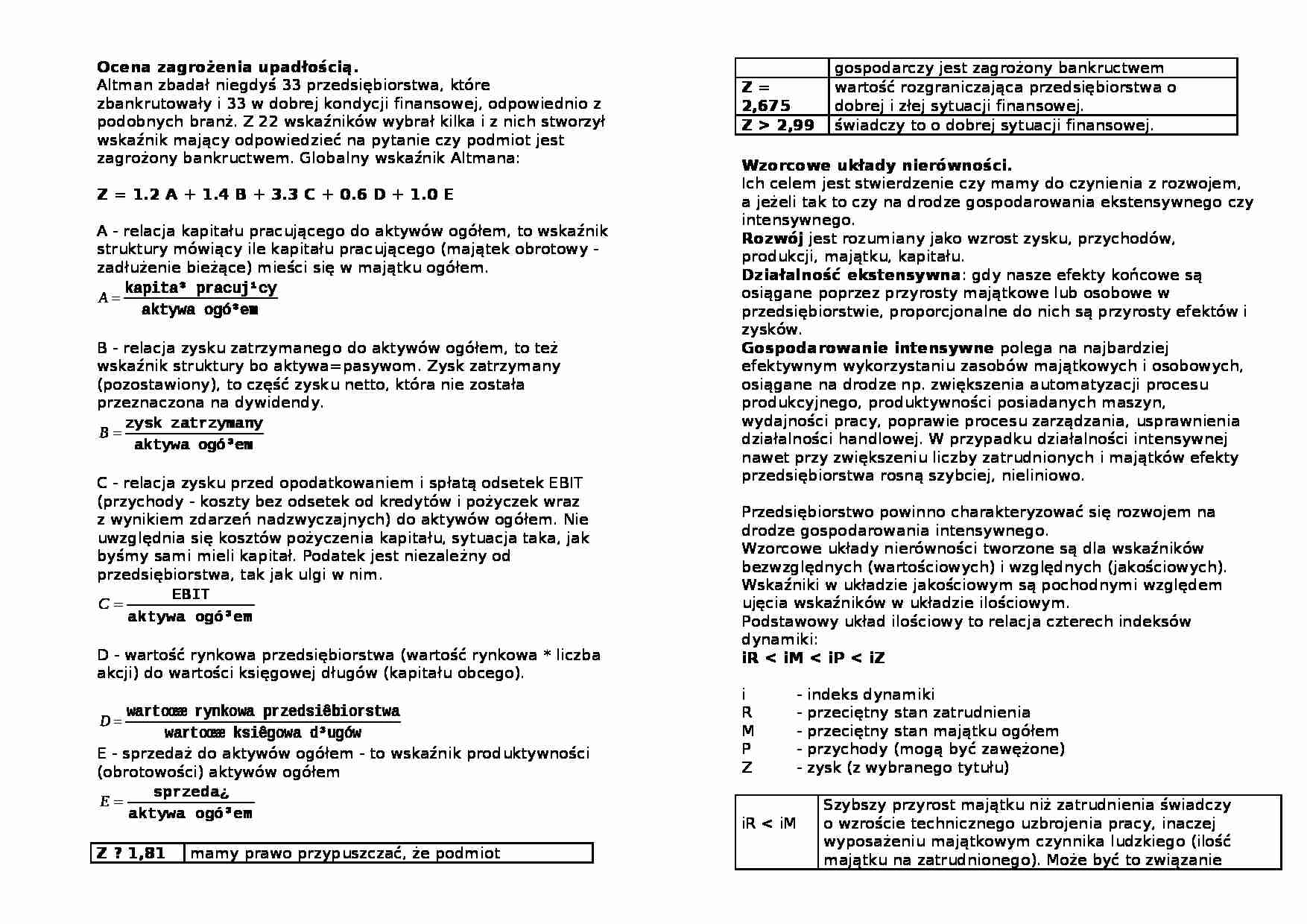

W materiale znajdują się głównie notatki z tego przedmiotu. Notatki składają się z 8 plików. Na około 20 stronach znajduje się opis następujących zagadnień: analiza wskaźnikowa, wskaźniki obrotowości i rentowności, wskaźniki produktywności, zaangażowania, czasu trwania obrotu, wskaźnik płynności bieżącej, wskaźnik płynności szybki, wskaźnik wypłacalności środkami pieniężnymi, wskaźnik kapitału pracującego, wskaźniki struktury, wskaźnik kapitał własny/majątek trwały, wskaźniki rynku kapitałowego, analiza piramidalna, pojęcie analizy ekonomicznej, przedmiot analizy ekonomicznej, podział wskaźników, metody analizy finansowej, materiały źródłowe, prezentacja wyników analizy ekonomicznej, główne rodzaje analizy ekonomicznej, ocena zagrożenia upadłością, wzorcowe układy nierówności, działalność ekstensywna, gospodarowanie intensywne, funkcje analizy ekonomicznej, cechy i zasady dobrej analizy, etapy badania, metoda dedukcji, metoda indukcji, metoda redukcji, analiza przyczynowa, analiza pionowa, analiza pozioma, przyrost absolutny, tempo przyrostu, majątek trwały, majątek obrotowy, kapitał własny, kapitał obcy, rachunek wyników, forma kalkulacyjna

Przeksztacanie form sprawozdawczych w formy analityczne.

Rachunek zysków i strat mona sporzdza w czterech wariantach: porównawczy i kalkulacyjny w formach: drabinkowej i tabelarycznej.

Formy musz by czytelne, zalene od tego dla kogo i w jakim celu je sporzdzamy.

Czytelne - eliminowa maj pozycje, które uznaje si za zbdne, to znaczy:

jeeli s dane dotyczce roszcze spornych po stronie aktywów, i po stronie pasywów rezerwy utworzone na te roszczenia, to moemy wyeliminowa te pozycje

jeeli wystpuj nalene, lecz nie wniesione wkady na poczet kapitau, to kapita akcyjny zostaje pomniejszony o kwot wyszczególnion w tych nalenych wkadach, sama za pozycja nalenych wkadów zostaje usunita z bilansu

jeeli dysponujemy danymi dotyczcymi podziau zysku netto, to fakt ten zostaje uwzgldniony w bilansie analitycznym. Zysk netto dzieli si na dywidend i zysk zatrzymany (pozostawiony). Cz tego drugiego odpisuje si na kapita rezerwowy, fundusze specjalne, bd pozostawia nierozliczon. Dywidendy staj si elementem zaduenia biecego.

Analiza pionowa - w bilansie analitycznym staramy si uchwyci udzia elementów skadowych w caoci, np. majtku trwaego w ogóle aktywów. Struktura jest zwyczajowo wyraana w procentach. Majc struktur moemy policzy jej zmiany. Wyraane s one w punktach procentowych. Analiza pionowa polega przede wszystkim na badaniu struktury.

W rachunku zysków i strat za baz przyjmuje si przychody ze sprzeday lub zysk netto. Czasem jednak porównania s nieadekwatne, czsto nie przeprowadza si analizy struktury.

Analiza pozioma polega na porównaniu elementów z majtku z elementami kapitau. W innym ujciu to analiza zmian pozycji bilansu i rachunku wyników w czasie. Pozwala wyliczy takie wartoci jak przyrost absolutny, przyrosty wzgldne w procentach: tempo zmian, indeks dynamiki.

Przyrost absolutny - inaczej rónica absolutna, odchylenie ogóem, zmiana bezwzgldna to rónica pomidzy poziomami badanego zjawiska w okresach: badanym a podstawowym. Rónica absolutna odpowiada na pytanie o ile zwikszy si lub zmniejszy poziom badanego zjawiska w okresie badanym w porównaniu do okresu podstawowego.

Tempo przyrostu - inaczej przyrost wzgldny okrela stosunek przyrostu absolutnego do poziomu zjawiska w okresie uznanym za podstawowy. Odpowiada na pytanie o ile razy przyrost absolutny badanego zjawiska jest wyszy lub niszy od jego poziomu w okres

(…)

….

Wskazniki wyrazone w jednostkach naturalnych, umownych.

Zaleznie od zakresu przedmiotowego i czasowego wyrzniamy analizy:

Biezace, sluzace potrzebom operatywnego zarzadzania i szybkiego reagowania na nieprawidlowosci. Analizy te oparte sa na biezacych danych ewidencyjnych lub sprawozdaniach krtkookresowych.

Problemowe - dotycza wybranych zagadnien uznanych za najwazniejsze lub najtrudniejsze dla dalszej…

…, ekonometria, mikroekonomia, finansami, naukami inzynierskimi i rachunkowoscia.

Materialy zrdlowe:

Ewidencyjne - dotycza statystyki ekonomicznej i rachunkowosci, sa danymi oficjalnymi ipodlegaja pewnym wymogom:

dokumentacja pierwotna lub wtrna - podstawa zapisw w urzadzeniach ewidencyjnych

zapisy w analitycznych i syntetycznych urzadzeniach ewidencyjnych (konta, rejestry, tasmy, dyski)

zapisy bedace uoglnieniem poprzednich

Pozaewidencyjne - uzupelniajace - dane postulowane, plan finansowy i inne plany gospodarcze krtko- i dlugoterminowe, kalkulacje wstepne, kosztorysy, normy kosztw, wyniki poprzednich analiz, materialy z kontroli i rewizji, informacje o przedsiebiorstwach.

Typowym ewidencyjnym materialem zrdlowym jest sprawozdawczosc przedsiebiorstwa. Moze byc rzeczowa - stanowiaca naturalne zrdlo…

... zobacz całą notatkę

Komentarze użytkowników (0)