To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

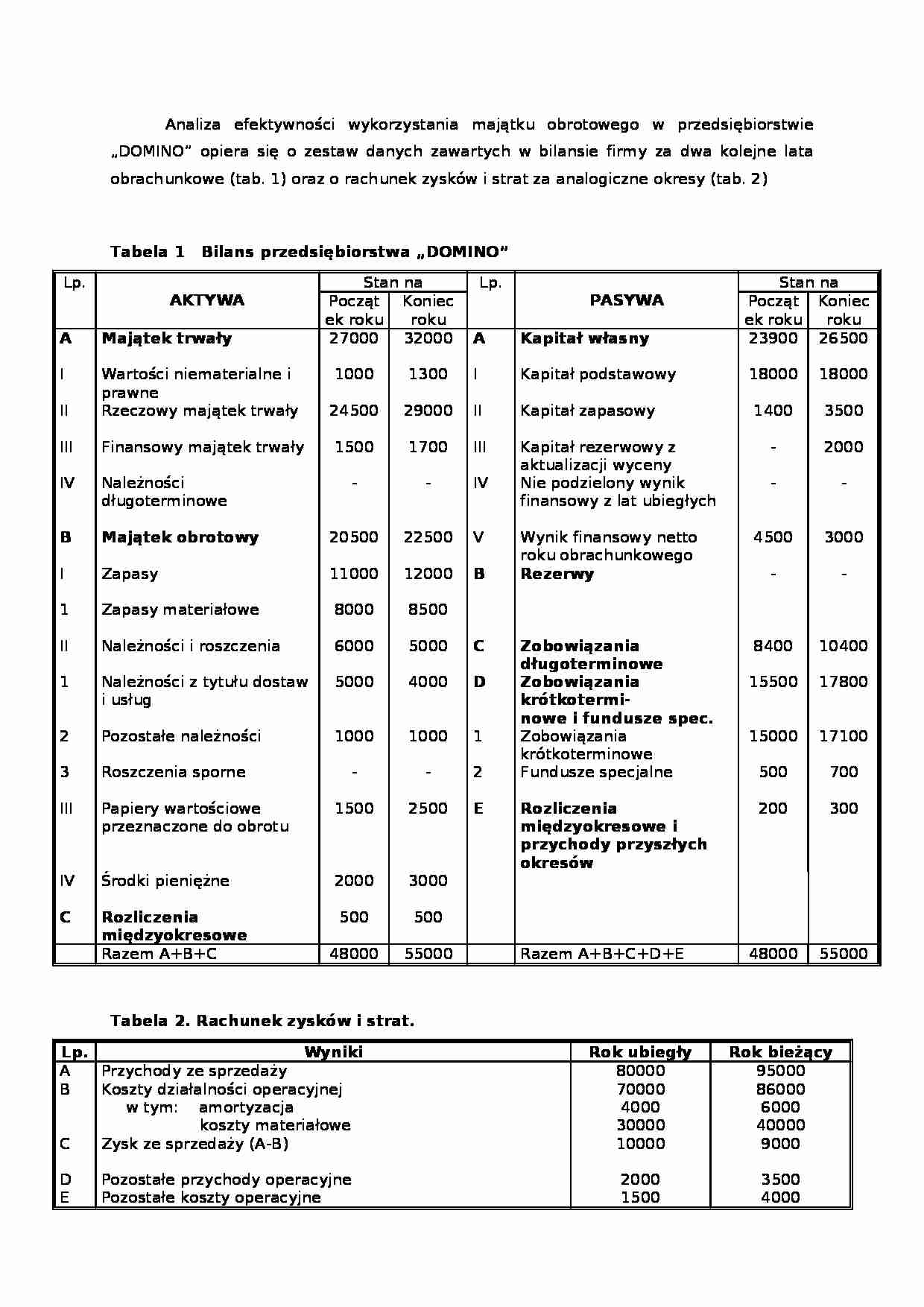

Analiza efektywności wykorzystania majątku obrotowego w przedsiębiorstwie „DOMINO” opiera się o zestaw danych zawartych w bilansie firmy za dwa kolejne lata obrachunkowe (tab. 1) oraz o rachunek zysków i strat za analogiczne okresy (tab. 2)

Tabela 1 Bilans przedsiębiorstwa „DOMINO” Lp.

AKTYWA Stan na

Lp.

PASYWA Stan na

Początek roku

Koniec roku

Początek roku

Koniec roku

A Majątek trwały 27000

32000

A Kapitał własny 23900

26500

I

Wartości niematerialne i prawne

1000

1300

I

Kapitał podstawowy

18000

18000

II

Rzeczowy majątek trwały

24500

29000

II

Kapitał zapasowy

1400

3500

III

Finansowy majątek trwały

1500

1700

III

Kapitał rezerwowy z aktualizacji wyceny

-

2000

IV

Należności długoterminowe

-

-

IV

Nie podzielony wynik finansowy z lat ubiegłych

-

-

B Majątek obrotowy 20500

22500

V

Wynik finansowy netto roku obrachunkowego

4500

3000

I

1

Zapasy

Zapasy materiałowe

11000

8000

12000

8500

B Rezerwy -

-

II

Należności i roszczenia

6000

5000

C Zobowiązania długoterminowe 8400

10400

1

Należności z tytułu dostaw i usług

5000

4000

D Zobowiązania krótkotermi- nowe i fundusze spec. 15500

17800

2

Pozostałe należności

1000

1000

1

Zobowiązania krótkoterminowe

15000

17100

3

Roszczenia sporne

-

-

2

Fundusze specjalne

500

700

III

Papiery wartościowe przeznaczone do obrotu

1500

2500

E Rozliczenia międzyokresowe i przychody przyszłych okresów

(…)

…%. W obu latach wynik operacji finansowych był ujemny powodując spadek zysku o 33,33% w pierwszym i 30% w drugim okresie. Saldo zysków i strat nadzwyczajnych także zmniejszyło masę zysku, lecz kiedy w pierwszym okresie było to tylko 6,67% to w drugim spadek ten wyniósł aż 40%. Do wskaźników rentowności obrotu należą rentowność sprzedaży, rentowność netto oraz wynikowy poziom kosztów.

Wskaźnik rentowności…

… o 14,6%, przy czym wzrost majątku trwałego był wyższy (118,5%) niż majątku obrotowego (109,7%). We wzroście majątku trwałego najwyższe odchylenie bezwzględne odnosi się do rzeczowych składników majątku (+4500), które też określiły wzrost ich dynamiki (118,4%). W majątku obrotowym najwyższą dynamikę wykazują środki pieniężne (150,0%) i krótkoterminowe papiery wartościowe (166,6%). Ocenę dynamiki…

… operacyjnej w tym: amortyzacja

koszty materiałowe

Zysk ze sprzedaży (A-B)

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Zysk na działalności operacyjnej(C+D-E)

Przychody finansowe

Koszty finansowe

w tym odsetki

Zysk brutto na działalności gospodarczej(F+G-H)

Zyski nadzwyczajne

Straty nadzwyczajne

Zysk brutto(I+J-K)

Obowiązkowe obciążenia wyniku finansowego

Zysk netto(L-M)

w tym:

- dywidenda…

... zobacz całą notatkę

Komentarze użytkowników (0)