To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

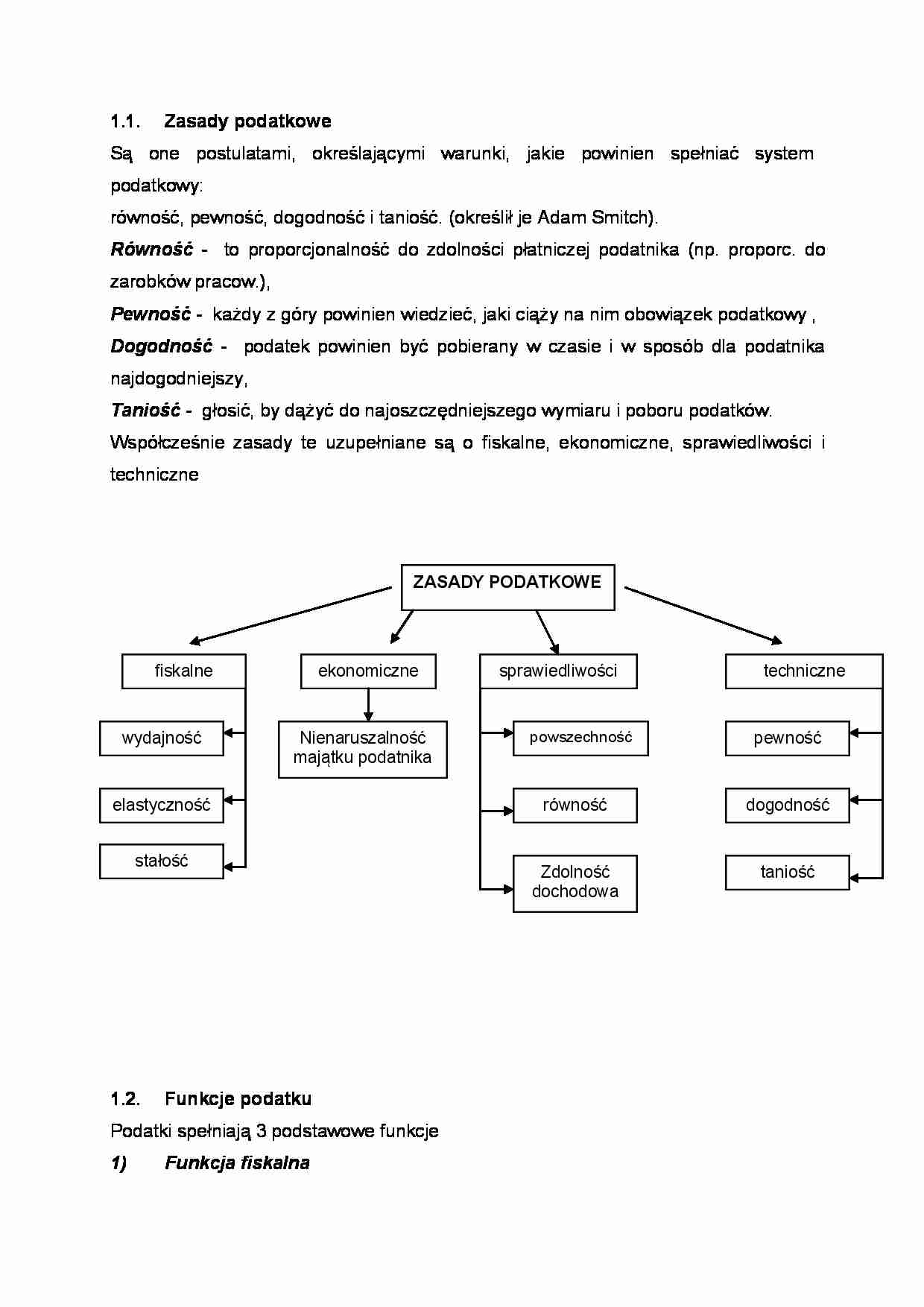

Zasady podatkowe

Są one postulatami, określającymi warunki, jakie powinien spełniać system podatkowy:

równość, pewność, dogodność i taniość. (określił je Adam Smitch).

Równość - to proporcjonalność do zdolności płatniczej podatnika (np. proporc. do zarobków pracow.),

Pewność - każdy z góry powinien wiedzieć, jaki ciąży na nim obowiązek podatkowy ,

Dogodność - podatek powinien być pobierany w czasie i w sposób dla podatnika najdogodniejszy,

Taniość - głosić, by dążyć do najoszczędniejszego wymiaru i poboru podatków.

Współcześnie zasady te uzupełniane są o fiskalne, ekonomiczne, sprawiedliwości i techniczne

Funkcje podatku

Podatki spełniają 3 podstawowe funkcje

Funkcja fiskalna

Podatki sa głównym źródłem dochodów państwa, gwarantują finansowanie wydatków publicznych

Funkcja stymulacyjna

Podatki sa wykorzystywane przez państwo jako instrument oddziaływania na decyzje podmiotów gospodarczych w celu skorelowania ich z założeniami polityki gospodarczej i społecznej państwa.

Funkcja redystybucyjna

Podtki sa instrumentem przesuwania dochodów pomiędzy różnymi grupami społecznymi. Zjawisko rozkładóu dochodów z punktu widzenia kryterium rówmności ananlizuje się za pomoca tzw. krzywej Lorentza. Frzywa te reprezentuje idealny / absolutny rozkład dochodu w społeczeństwie.

Wykres: Krzywa rozkładu dochodów ludności

dochody %

100 C

80 krzywa absolutnej równości pole nierówności dochodów po opodatkowaniu

60 E pole nierówności dochodów przed opodatkowaniem

40 J' J

20

B

0 20 40 60 80 100 ludność %

Jeżeli dochody znajdujące się w dyspozycji społeczeństwa równają się 100%, to zgodnie z krzywą absolutnej równości procentowy udział ludności w tych dochodach odpowiada idealnie strukturze dochodów.

Skrajnym przeciwieństwem idealnej równości jest idealna nierówność. Jednak te skrajności należy odrzucić. Nie istnieją one. W rzeczywistości gospodarczej rozkład dochodów nie jest równomierny, np. krzywa OJC oznacza, że 75% ogółu społeczeństwa dysponuje zaledwie ok. 45% dochodu. Krzywa nierówność ma w przykładzie kształt hipotetyczny (umowny). Kształt jej jest różny w różnych krajach i okresach. W przykładzie widać, że krzywe nierówności dochodów mogą być i są zmieniane za pomocą podatków. W wyniku podatków pole nierówności OJCP zmniejsza się o pole półksiężyca OJ'CJO.

(…)

… kształt hipotetyczny (umowny). Kształt jej jest różny w różnych krajach i okresach. W przykładzie widać, że krzywe nierówności dochodów mogą być i są zmieniane za pomocą podatków. W wyniku podatków pole nierówności OJCP zmniejsza się o pole półksiężyca OJ'CJO.

W praktyce w Polsce obowiązuje podatek liniowy i wynosi on 19%. Ok. 6% płatników o najwyższej stawce gwarantuje dochody fiskusa w wysokości ok. 45% dochodów z tytułu podatku.

Konstrukcja podatku

Obejmuje ona następujące elementy:

Podmiot podatku

podatnik (osoba fizyczna, lub prawna ponosząca ciężar podatku)

płatnik (osoba fizyczna, lub prawna zobowiązana do pobierania i wpłacania zaliczki podatkowej)

Przedmiot podatku

Rzecz lub zjawiska, zdarzenia, z którymi prawo wiąże powstawanie obowiązku podatkowego.

Podstawa podatku

Przedmiot podatku wyrażony…

… podatków

Systematyka podatków polega na pogrupowaniu ich wg określonego kryterium:

A) Kryterium przedmiotu opodatkowania

podatki przychodowe (od przychodów) - np. podatek rolny. Leśny

Są cenotwórcze (wkalkulowane w cenę), płaci się je w związku z działalnością gospodarczą i osiąganymi przychodami

podatki dochodowe (od dochodów) - np. podatek od osób fizycznych i prawnych

Mają one następujące cechy…

… powszechnego użytku, 2. stosunkowo wysokie koszty poboru i kontroli podatników, 3. rozbudowana ewidencja, 4. możliwość oszustw podatkowych, 5. niesprawiedliwość w sytuacji istnienia niewielkiej ilości stawek, Rynkowe relacje podmiotu do podatku

W ujęciu mikroekonomicznym należy analizować skutki nakładania podatku przez pryzmat rynku, tzn. wpływ na kształtowanie się popytu i podaży, czyli w ostateczności…

… maleje popyt i podaż na rynku dobra A. Jednocześnie wzrosła cena brutto, odpowiada ona odcinkowi OT, natomiast spadła cena netto (cena producenta) ON'.

Nałożenie podatku wywołuje następujące skutki:

dla producenta dotkliwy jest spadek popytu na dobro A oraz spadek wpływów ze sprzedaży netto

podwyższona cena brutto na jednostkę dobra A jest skutkiem nałożenia podatku. Nowa cena jest częściowo pokryta…

... zobacz całą notatkę

Komentarze użytkowników (0)