To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

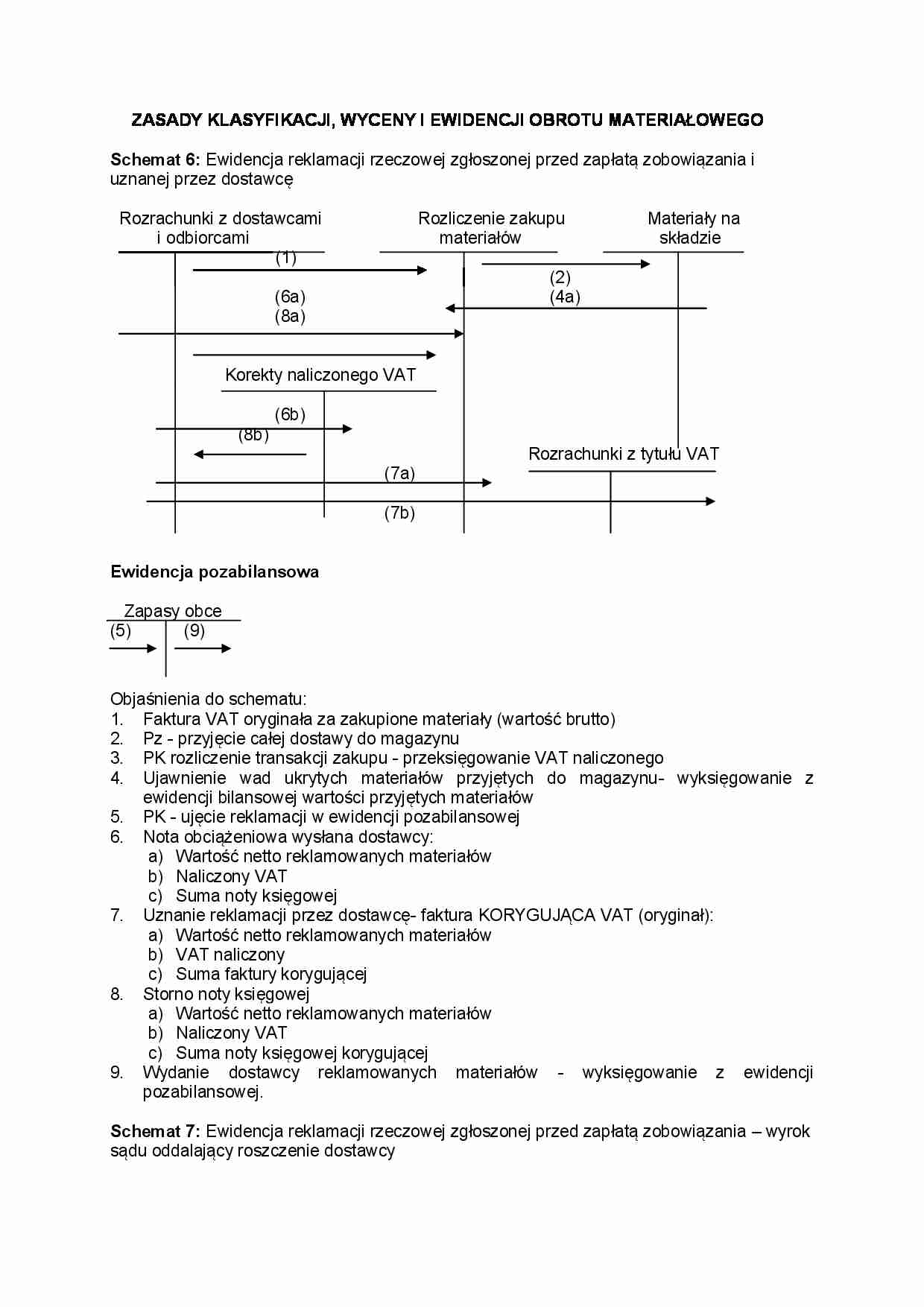

ZASADY KLASYFIKACJI, WYCENY I EWIDENCJI OBROTU MATERIAŁOWEGO Schemat 6: Ewidencja reklamacji rzeczowej zgłoszonej przed zapłatą zobowiązania i uznanej przez dostawcę

Rozrachunki z dostawcami Rozliczenie zakupu Materiały na

i odbiorcami materiałów składzie

(2)

(6a) (4a)

(8a)

Korekty naliczonego VAT

(6b)

(8b) Rozrachunki z tytułu VAT

(7a)

(7b)

Ewidencja pozabilansowa Zapasy obce

(5) (9)

Objaśnienia do schematu:

Faktura VAT oryginała za zakupione materiały (wartość brutto)

Pz - przyjęcie całej dostawy do magazynu

PK rozliczenie transakcji zakupu - przeksięgowanie VAT naliczonego

Ujawnienie wad ukrytych materiałów przyjętych do magazynu- wyksięgowanie z ewidencji bilansowej wartości przyjętych materiałów

PK - ujęcie reklamacji w ewidencji pozabilansowej

Nota obciążeniowa wysłana dostawcy:

Wartość netto reklamowanych materiałów

Naliczony VAT

Suma noty księgowej

Uznanie reklamacji przez dostawcę- faktura KORYGUJĄCA VAT (oryginał):

Wartość netto reklamowanych materiałów

VAT naliczony

Suma faktury korygującej

Storno noty księgowej

Wartość netto reklamowanych materiałów

Naliczony VAT

Suma noty księgowej korygującej

Wydanie dostawcy reklamowanych materiałów - wyksięgowanie z ewidencji pozabilansowej.

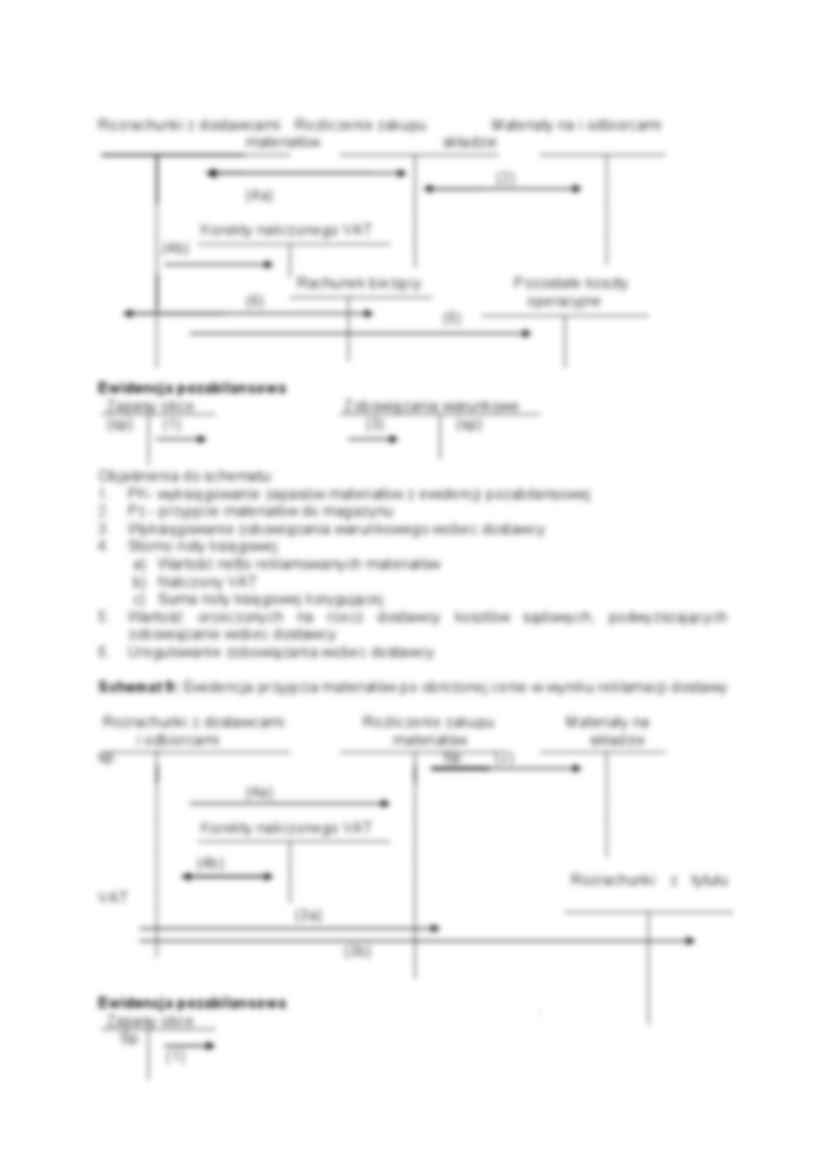

Schemat 7: Ewidencja reklamacji rzeczowej zgłoszonej przed zapłatą zobowiązania - wyrok sądu oddalający roszczenie dostawcy

Rozrachunki z dostawcami Rozliczenie zakupu Materiały na

i odbiorcami materiałów składzie

(1) (2)

(5d)

(5a)

(10a)

Korekty naliczonego VAT

(5b)

(10b) Rozrachunki z tytułu VAT

(4)

(9a)

(9b)

Ewidencja pozabilansowa Zapasy obce Zobowiązania warunkowe

(3) (8) (7) (6)

Objaśnienia do schematu:

Faktura VAT oryginała za zakupione materiały (wartość brutto)

Pz - przyjęcie całej dostawy do magazynu

(…)

… specjalistyczną maszynę produkcyjną o wartości początkowej 200.000 i dotychczasowym umorzeniu 120.000. Maszyna ta podlegała ustawowej aktualizacji wyceny, różnica z przeszacowania ujęta na „Kapitale z aktualizacji wyceny” wynosi 17.000. Ze względu na utratę przydatności ekonomicznej ( zmiana profilu produkcji, zmiana technologii produkcji) kierownik jednostki podjął decyzję o :

Wariant I sprzedaży maszyny…

…)

Kapitał zapasowy Należności od odb. VAT należny Poz. p-dy operac.

17.000 (3)

54.900 (2)

9.900 (2)

45.000 (2)

Treść operacji :

Likwidacja księgowa sprzedawanego środka trwałego

Faktura za sprzedany środek trwały

Przeniesienie różnicy z aktualizacji wyceny na kapitał zapasowy w Momencie sprzedaży środka trwałego

Wariant II

Środki trwałe Umorzenie śr. tr Kapitał z akt. wyceny Poz. k-ty operac.

Sp.200.000…

… korygującej

Wartość orzeczonych na rzecz dostawcy kosztów sądowych, podwyższających zobowiązanie wobec dostawcy

Uregulowanie zobowiązania wobec dostawcy

Schemat 9: Ewidencja przyjęcia materiałów po obniżonej cenie w wyniku reklamacji dostawy Rozrachunki z dostawcami Rozliczenie zakupu Materiały na

i odbiorcami materiałów składzie

sp. Sp. (2)

(4a)

Korekty naliczonego VAT

(4b)

Rozrachunki z tytułu VAT

(3a)

(3b…

... zobacz całą notatkę

Komentarze użytkowników (0)