To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

II. Zasady budżetowe Zasady dotyczące przygotowania budżetu 1,2,3

1) Zasada powszechności (zupełności) Prof. Z. Gilowska - wszystko, co dotyczy sfery budżetowej powinno być w 1 akcie prawnym (w jedną całość). 2) Zasada jedności formalnej Wszystkie dochody muszą być ujęte w budżecie i wszystkie zadania, które muszą być zrealizowane, trzeba je uwzględnić po stronie wydatków. Państwo nie może mieć 2 budżetów.

3) Zasada jedności materialnej (niefunduszowania) Nie można łączyć określonych źródeł dochodów z określonymi wydatkami, chyba że odrębne przepisy stanowią inaczej. Pieniądz na rachunku bankowym traci nazwę. Nie wydaje się dochodów z 1 źródła np. na wydatki na ochronę, łączy się te środki pieniężne. Odrębny przepis mówi, że pieniądze z koncesji na napoje alkoholowe przeznaczane są na pomoc AA (powyżej 18% - podatek korkowy, poniżej 18% - podatek kapslowy).

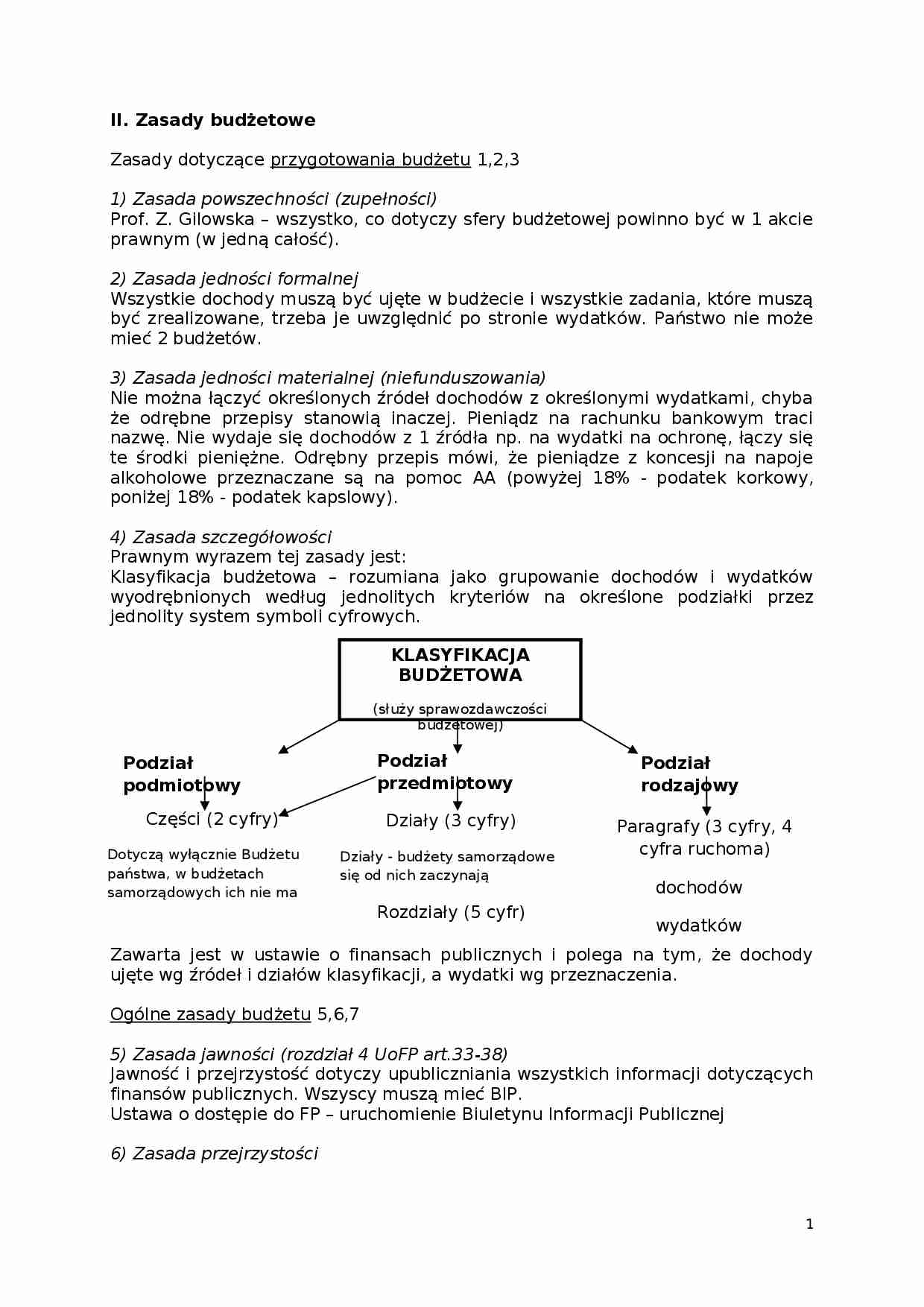

4) Zasada szczegółowości

Prawnym wyrazem tej zasady jest:

Klasyfikacja budżetowa - rozumiana jako grupowanie dochodów i wydatków wyodrębnionych według jednolitych kryteriów na określone podziałki przez jednolity system symboli cyfrowych.

Zawarta jest w ustawie o finansach publicznych i polega na tym, że dochody ujęte wg źródeł i działów klasyfikacji, a wydatki wg przeznaczenia. Ogólne zasady budżetu 5,6,7

5) Zasada jawności (rozdział 4 UoFP art.33-38)

Jawność i przejrzystość dotyczy upubliczniania wszystkich informacji dotyczących finansów publicznych. Wszyscy muszą mieć BIP.

Ustawa o dostępie do FP - uruchomienie Biuletynu Informacji Publicznej

6) Zasada przejrzystości Przejrzystość związana jest ze sposobem podawania informacji. Muszą być tam opisane dane, żeby każdy mógł je zrozumieć. 7) Zasada równowagi Gdy określona w budżecie kwota dochodów różni się od kwoty planowanych wydatków - budżet określa sposób finansowania wydatków nie znajdujących pokrycia w dochodach lub przeznaczenie tej części dochodów, która stanowi nadwyżkę ponad planowany poziom wydatków. dochody = wydatki

Gdy: D W nadwyżkę dochodów przeznacza się na: spłatę rat kredytu, pożyczki, wykup obligacji skarbowych, komunalnych, spłatę poręczeń udzielonych z budżetu, udzielenie pożyczek. Podział nadwyżki dochodów stanowi rozchody budżetu.

Kredyt a pożyczka

KREDYT

POŻYCZKA

oprocentowane

(…)

… dochodów pokrywa się: nadwyżka budżetowa z lat poprzednich, wolnymi środkami (przychody - rozchody),

kredytem, pożyczką, emisją obligacji (drogi pieniądz),

przychodami z prywatyzacji mienia. Źródła pokrycia niedoboru dochodów stanowią przychody budżetu

D + P = W + R

Zasady czasu budżetu 8,9,10,11

8) Zasada roczności Budżet roczny, kalendarzowy (12 miesięcy) 9) Zasada uprzedności Związana z uchwalaniem budżetu. Budżet trzeba uchwalić przed rozpoczęciem roku budżetowego. Powinien być uchwalony w grudniu (ostateczny termin 31 grudnia).

10) Zasada prowizorium Budżet, który jest prowizoryczny, uchwalany na 3-4 miesiące nowego roku budżetowego. Zamiast uchwalenia budżetu, kiedy jest brak porozumienia. Można uchwalić prowizorium budżetowe na okres krótszy niż 1 rok. Województwo, powiat i gmina także mogą uchwalić prowizorium.

11) Zasada prorogacji Odwrotność prowizorium, można przedłużyć funkcjonowanie budżetu na nowy rok (przesunąć o 1-4 miesiące). Jest uchwalany nowy budżet ale stary jeszcze trwa - w rzeczywistości jeszcze się to nie zdarzyło. Sprzeczna z zasadą jedności formalnej - 2 budżety (stary i nowy).

2

Podział rodzajowy

KLASYFIKACJA BUDŻETOWA

(służy sprawozdawczości budżetowej)

Podział…

... zobacz całą notatkę

Komentarze użytkowników (0)