To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ZARZĄDZANIE ŚRODKAMI OBROTOWYMI

1.Podział wg. okresu zużywania (kapitał)

- obrotowy MO (do 1 roku) - w ciągu 1 cyklu produkcyjnego

- trwały MT (powyżej 1 roku) - w co najmniej 2 cyklach produkcyjnych

Przedmioty nietrwałe (wartość poniżej 3000zł.) użytkowane dłużej niż rok (zaliczane do MO)

2.wg. własności:

- kapitał własny:

o fundusz założycielski

o fundusz przedsiębiorstwa (powstaje m.in. z zysku)

- kapitał obcy:

o kredyty

o pożyczki

o zobowiązania - kredyt kupiecki

3.Środki obrotowe:

Rotacja środków obrotowych

Materiały, półfabrykaty, towary, wyroby gotowe

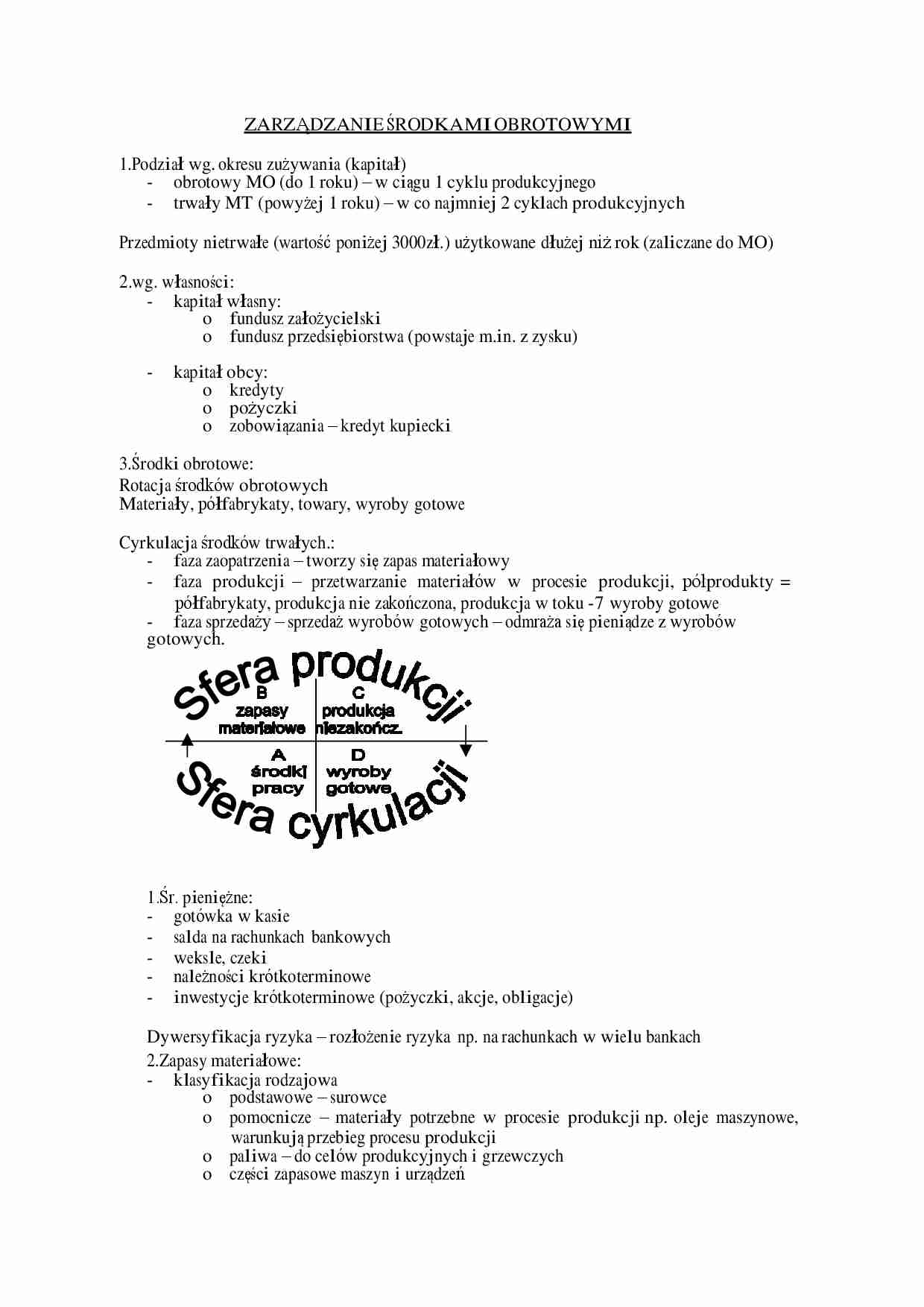

Cyrkulacja środków trwałych.:

- faza zaopatrzenia - tworzy się zapas materiałowy

- faza produkcji - przetwarzanie materiałów w procesie produkcji, półprodukty = półfabrykaty, produkcja nie zakończona, produkcja w toku -7 wyroby gotowe

- faza sprzedaży - sprzedaż wyrobów gotowych - odmraża się pieniądze z wyrobów gotowych.

1.Śr. pieniężne:

- gotówka w kasie

- salda na rachunkach bankowych

- weksle, czeki

- należności krótkoterminowe

- inwestycje krótkoterminowe (pożyczki, akcje, obligacje)

Dywersyfikacja ryzyka - rozłożenie ryzyka np. na rachunkach w wielu bankach

2.Zapasy materiałowe:

- klasyfikacja rodzajowa

o podstawowe - surowce

o pomocnicze - materiały potrzebne w procesie produkcji np. oleje maszynowe, warunkują przebieg procesu produkcji

o paliwa - do celów produkcyjnych i grzewczych

o części zapasowe maszyn i urządzeń

o produkty nietrwałe

o opakowania (np. zbiorcze karotyny, transportery itp.)

o odpady - materiały zwrotne

o nieprzemysłowe - nie służą do procesu produkcji

- podział w ujęciu ustawy o rachunkowości:

o bezpośrednio produkcyjne

o pośrednio produkcyjne (podział na produkty wg. specyficznego klucza)

- podział gałęzi-branż materiałowych. Klasyfikacja PKWiU (kiedyś SWW)

o każdy produkt posiada 10-cio cyfrowy kod.

o 1. cyfra oznacza gałąź, 2. branżę, 3. podbranżę itd.

3.Produkcja nie zakończona:

- produkcja w toku

- półfabrykaty = półprodukty

- nakłady przyszłych okresów - projekt, prototyp, testy prototypu, kalkuluje się je na dużą ilość produktów

(…)

… się je na dużą ilość produktów

4.Wyroby gotowe:

Produkty przyjęte przez kontrole jakości; wysłane a nie zapłacone (produkty w drodze)

Jak zarządzać środkami obrotowymi?

Efektywnie - powinno być ich możliwie mało, powinna być szybka ich rotacja.

System „Just in Time”- bezmagazynowy, stałe zamówienia materiałowe - tyle ile jesteśmy w stanie naraz zużyć

- np. codzienne - tyle ile zużyjemy w 1 dzień produkcyjny.

Sposoby przyspieszania środków obrotowych:

1.Faza zaopatrzenia:

- zapewnienie rytmiczności dostaw np. Just in Time

- zapewnienie kompletności dostaw

- walka z nieprawidłowymi zapasami (nadmiernych, zbędnych, niepełnowartościowych)

Sposób walki z nieprawidłowymi zapasami: Normowanie zapasów (ustalenie ile trzeba)

Zapas rezerwowy (min.) - na wypadek zakłóceń w dostawach, nieprzewidywanego wzrostu zużycia…

… z amortyzacji na specjalne fundusze amortyzacyjne na reprodukcję prostą - zakup nowych środków w miejsce starych - nie powinno się w tym celu zaciągać kredytu)

- finansowy majątek trwały - udziały naszej firmy w innych firmach (akcje, obligacje), należności długoterminowe

Rzeczowy Majątek Trwały

a) ze wzgl. na przeznaczenie:

- produkcyjne

- nieprodukcyjne (np. przyzakładowe domy wczasowe, domy kultury, boiska…

... zobacz całą notatkę

Komentarze użytkowników (0)