ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTW

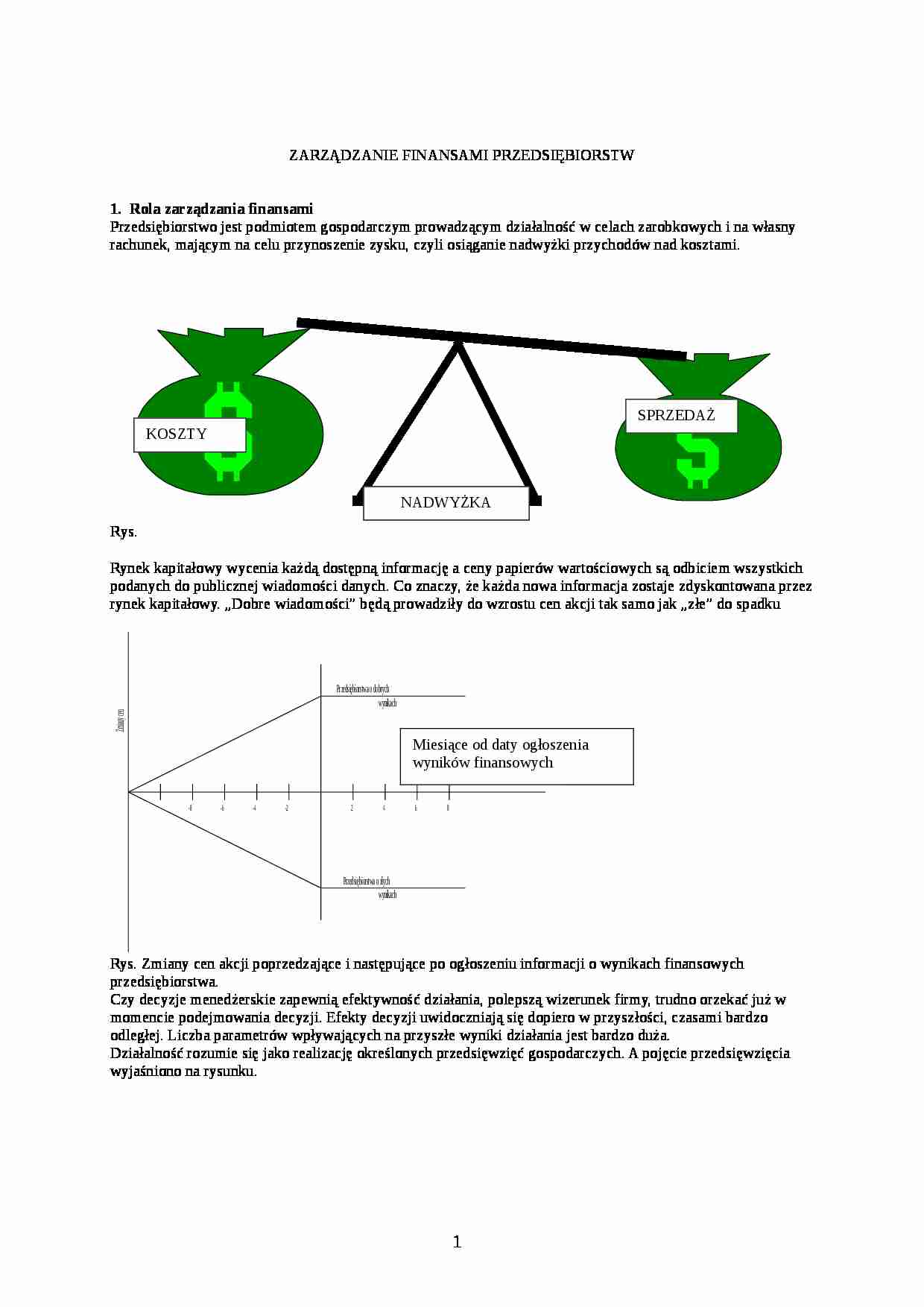

1. Rola zarządzania finansami Przedsiębiorstwo jest podmiotem gospodarczym prowadzącym działalność w celach zarobkowych i na własny rachunek, mającym na celu przynoszenie zysku, czyli osiąganie nadwyżki przychodów nad kosztami. Rys.

Rynek kapitałowy wycenia każdą dostępną informację a ceny papierów wartościowych są odbiciem wszystkich podanych do publicznej wiadomości danych. Co znaczy, że każda nowa informacja zostaje zdyskontowana przez rynek kapitałowy. „Dobre wiadomości” będą prowadziły do wzrostu cen akcji tak samo jak „złe” do spadku

Rys. Zmiany cen akcji poprzedzające i następujące po ogłoszeniu informacji o wynikach finansowych przedsiębiorstwa. Czy decyzje menedżerskie zapewnią efektywność działania, polepszą wizerunek firmy, trudno orzekać już w momencie podejmowania decyzji. Efekty decyzji uwidoczniają się dopiero w przyszłości, czasami bardzo odległej. Liczba parametrów wpływających na przyszłe wyniki działania jest bardzo duża. Działalność rozumie się jako realizację określonych przedsięwzięć gospodarczych. A pojęcie przedsięwzięcia wyjaśniono na rysunku.

Rys. Pojęcie przedsięwzięcia

Realizacja przedsięwzięć gospodarczych wymaga określonych środków na sfinansowanie pokrycia kosztów

działalności operacyjnej (materiały i surowce, płace, energię, sprzedaż),

ogólnych działalności i administracji (podatki od wynagrodzeń, ubezpieczenia społeczne, odsetki od pożyczek, podatki dochodowe, dywidendy),

inwestycyjnych ( opracowanie projektów inwestycyjnych, zakup maszyn i urządzeń, zakup technologii, zakup know how, licencji, inne).

Przedsiębiorstwo to także „generator” dochodów dla właścicieli kapitału.

Miejsce zarządzania finansami Główny księgowy odpowiada za wszystkie działania księgowo ewidencyjne.

Księgowość finansowa - zajmuje się przygotowaniem sprawozdań finansowych firmy: bilansu, rachunku wyników, sprawozdań z przepływów finansowych.

Księgowość kosztów - zajmuje się przygotowaniem budżetu operacyjnego firmy i monitorowaniem, czyli ciągłym procesem kontroli jej działów i oddziałów.

Rozliczanie podatków - ta jednostka przygotowuje zapisy dla potrzeb podatkowych (VAT, dochodowy, inne).

Przetwarzanie danych - ta jednostka zajmuje się głównie techniczną, informatyczną stroną księgowości spółki i płac oraz współpracuje w odpowiednim zakresie ze wszystkimi jednostkami.

(…)

… firmy. Rys ilustruje sytuację, gdy duża i znana firma General Motors w 1981r. dokonała wypłat dywidend, przekraczających wartość jej rocznych zysków. Rok wcześniej wypłaciła dywidendę mimo ujemnego zysku (straty). W następnych latach nastąpił gwałtowny wzrost zysków i wzrost wartości dywidendy, ale wypłaty nie przekraczały już wartości zysku.

Inne cele finansowe

Poza celami związanymi z zyskiem…

… taki sam kapitał 80zł*150 = 120zł*100, obaj otrzymali wypłatę identycznych dywidend: DPSa = 5zł/akcję = DPSb, gdzie DPS - dywidenda na akcję (ang. dividend per share).

Stopa dywidendy (ang. Dividend Yield), którą otrzymał pan Simiński była wyższa od stopy dywidendy otrzymanej przez pana Kowalskiego:

.

A mimo to pan Kowalski zarobił na swojej inwestycji 96% wartości lokaty, a pan Simiński stracił 6%. Zwroty…

… w danych warunkach, czasie, przy danej informacji, którą dysponuje, i wykorzystując całą swoją wiedzę, metody wspierające decyzję i swoje doświadczenie.

SPRZEDAŻ

KOSZTY

NADWYŻKA

Miesiące od daty ogłoszenia

wyników finansowych

EXPECTED

CF

RISK

TIME

Rys. Wartość wypłaconych dywidend na akcję i zysk na akcję firmy General Motors w latach 1973-84.

21

…

… jako finansowanie za pomocą pożyczonego kapitału. W ramach finansowania obcego kapitał do przedsiębiorstwa dopływa poprzez rynek pieniężny i kapitałowy, a dokładniej poprzez obrót kredytowy, dotacje i zobowiązania krótkoterminowe powstające w obrocie towarowym, leasing, cesje wierzytelności, faktoring, forfaiting i emisje obligacji. Rys. Współczesne obce źródła finansowania.

Rozwijający się dynamicznie rynek…

... zobacz całą notatkę

Komentarze użytkowników (0)