To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

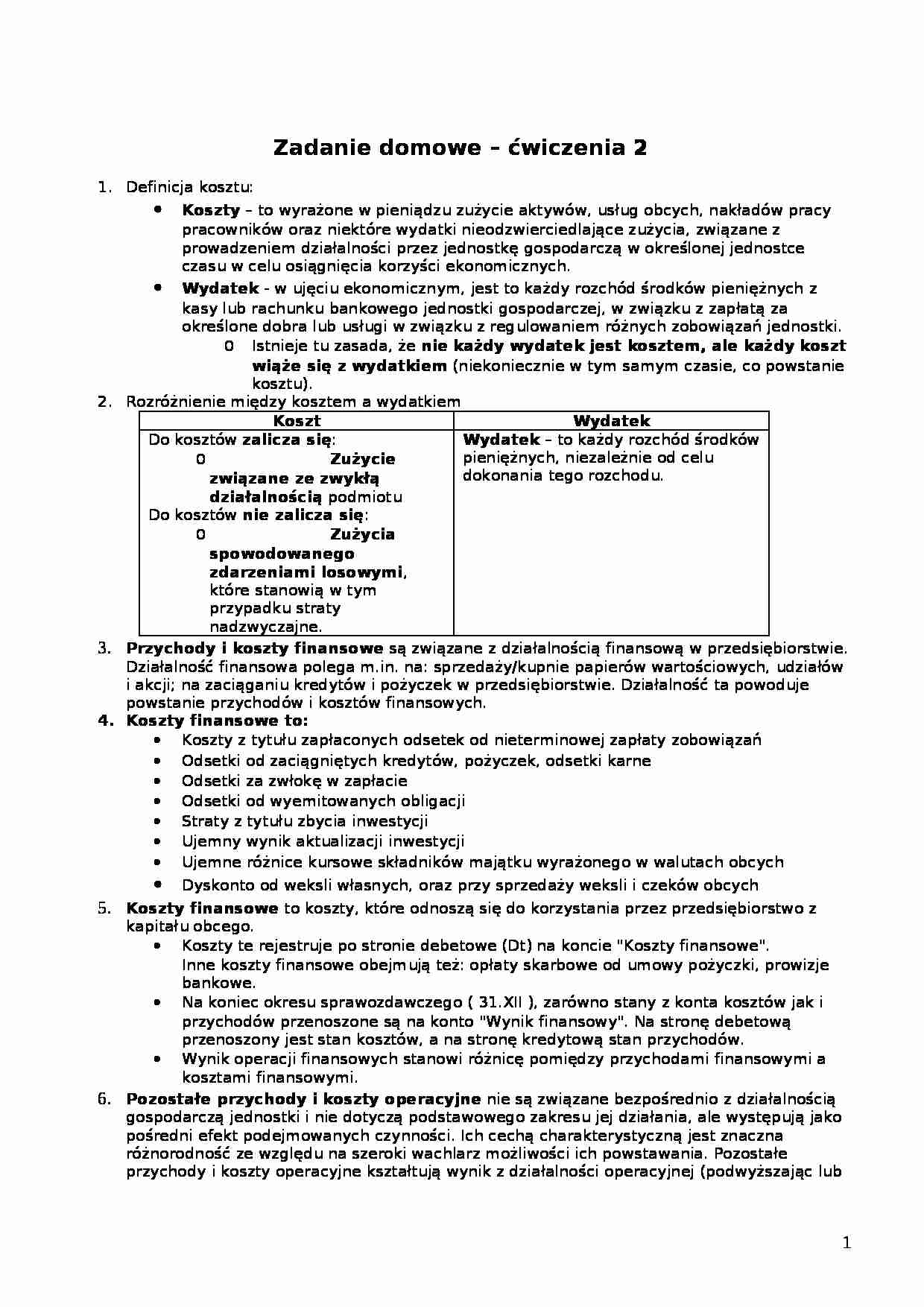

Zadanie domowe - ćwiczenia 2 Definicja kosztu:

Koszty - to wyrażone w pieniądzu zużycie aktywów, usług obcych, nakładów pracy pracowników oraz niektóre wydatki nieodzwierciedlające zużycia, związane z prowadzeniem działalności przez jednostkę gospodarczą w określonej jednostce czasu w celu osiągnięcia korzyści ekonomicznych.

Wydatek - w ujęciu ekonomicznym, jest to każdy rozchód środków pieniężnych z kasy lub rachunku bankowego jednostki gospodarczej, w związku z zapłatą za określone dobra lub usługi w związku z regulowaniem różnych zobowiązań jednostki.

Istnieje tu zasada, że nie każdy wydatek jest kosztem, ale każdy koszt wiąże się z wydatkiem (niekoniecznie w tym samym czasie, co powstanie kosztu).

Rozróżnienie między kosztem a wydatkiem

Koszt Wydatek Do kosztów zalicza się :

Zużycie związane ze zwykłą działalnością podmiotu

Do kosztów nie zalicza się :

Zużycia spowodowanego zdarzeniami losowymi , które stanowią w tym przypadku straty nadzwyczajne.

Wydatek - to każdy rozchód środków pieniężnych, niezależnie od celu dokonania tego rozchodu.

Przychody i koszty finansowe są związane z działalnością finansową w przedsiębiorstwie. Działalność finansowa polega m.in. na: sprzedaży/kupnie papierów wartościowych, udziałów i akcji; na zaciąganiu kredytów i pożyczek w przedsiębiorstwie. Działalność ta powoduje powstanie przychodów i kosztów finansowych. Koszty finansowe to: Koszty z tytułu zapłaconych odsetek od nieterminowej zapłaty zobowiązań Odsetki od zaciągniętych kredytów, pożyczek, odsetki karne Odsetki za zwłokę w zapłacie Odsetki od wyemitowanych obligacji Straty z tytułu zbycia inwestycji Ujemny wynik aktualizacji inwestycji Ujemne różnice kursowe składników majątku wyrażonego w walutach obcych Dyskonto od weksli własnych, oraz przy sprzedaży weksli i czeków obcych Koszty finansowe to koszty, które odnoszą się do korzystania przez przedsiębiorstwo z kapitału obcego. Koszty te rejestruje po stronie debetowe (Dt) na koncie "Koszty finansowe". Inne koszty finansowe obejmują też: opłaty skarbowe od umowy pożyczki, prowizje bankowe. Na koniec okresu sprawozdawczego ( 31.XII ), zarówno stany z konta kosztów jak i przychodów przenoszone są na konto "Wynik finansowy". Na stronę debetową przenoszony jest stan kosztów, a na stronę kredytową stan przychodów. Wynik operacji finansowych stanowi różnicę pomiędzy przychodami finansowymi a kosztami finansowymi. Pozostałe przychody i koszty operacyjne nie są związane bezpośrednio z działalnością gospodarczą jednostki i nie dotyczą podstawowego zakresu jej działania, ale występują jako pośredni efekt podejmowanych czynności. Ich cechą charakterystyczną jest znaczna różnorodność ze względu na szeroki wachlarz możliwości ich powstawania. Pozostałe przychody i koszty operacyjne kształtują wynik z działalności operacyjnej (podwyższając lub obniżając wynik ze sprzedaży), będący wielkością potrzebną do określenia wyniku finansowego jednostki gospodarczej. Szczegółowo zakres obejmowany przez pozostałe przychody i koszty operacyjne określa Ustawa o rachunkowości (art.3, ust.1, pkt 32 ustawy z dnia 9.11.2000r)

(…)

… lub obniżając wynik ze sprzedaży), będący wielkością potrzebną do określenia wyniku finansowego jednostki gospodarczej. Szczegółowo zakres obejmowany przez pozostałe przychody i koszty operacyjne określa Ustawa o rachunkowości (art.3, ust.1, pkt 32 ustawy z dnia 9.11.2000r) Rodzaje pozostałych kosztów operacyjnych, pozostałe koszty operacyjne to m.in.: wartość netto sprzedanych oraz likwidowanych środków trwałych, środków trwałych w budowie oraz wartości niematerialnych i prawnych, aktualizacja wartości nieprzydatnych środków trwałych, wartości niematerialnych i prawnych do cen sprzedaży netto, odpisy aktualizujące wartość aktywów obrotowych: należności, zapasów, wartość tworzonych rezerw na przewidywane straty, przekazane darowizny, koszty postępowania sądowego, zapłacone odszkodowania, kary i grzywny…

… ze zbycia niefinansowych aktywów trwałych - jest to różnica (ujemna) między przychodami ze sprzedaży środków trwałych, środków trwałych w budowie lub wartości niematerialnych i prawnych a ich wartością oraz kosztami związanymi ze zbytem tych aktywów. Aktualizacja wartości aktywów finansowych. Inne koszty operacyjne. Pozostałe przychody i koszty operacyjne ewidencjonowane są na kontach: "Pozostałe przychody…

... zobacz całą notatkę

Komentarze użytkowników (0)