1. Przedstaw zasady funkcjonowania konta 300.

2. Co oznacza saldo Dt konta 490.

3. Oblicz i zaksięguj amortyzację środka trwałego metodą liniową oraz degresywną za 3 kolejne lata. Wp środka trwałego wynosi 20000zł, stawka 20%. Współczynnik przyspieszonej amortyzacji wynosi 2.

4. Przekazano w formie darowizny środek trwały o Wp 25000, umorzony w 60%. Zaksięguj odnośne operacje.

5. Naliczono amortyzację środka trwałego za miesiąc styczeń w kwocie 15000zł. Dotyczyła ona: - maszyn i urządzeń produkcyjnych w kwocie 10000 - budynku administracji w kwocie 50000

Ewidencja kosztów prowadzona jest na 4. i 5. Przedstaw ewidencję amortyzacji wg wariantu rozwiniętego (4 i 5).

6. Na czym polega amortyzacja degresywna malejącego salda?

7. Przedsiębiorstwo handlu detalicznego wycenia towary w cenach detalicznych przy 10% marży i 22% podatku VAT.

Zaksięguj: Fa zakupu towarów o wartości w cenie zakupu równej 20000, VAT 22%, Pz. Rozlicz transakcje zakupu.

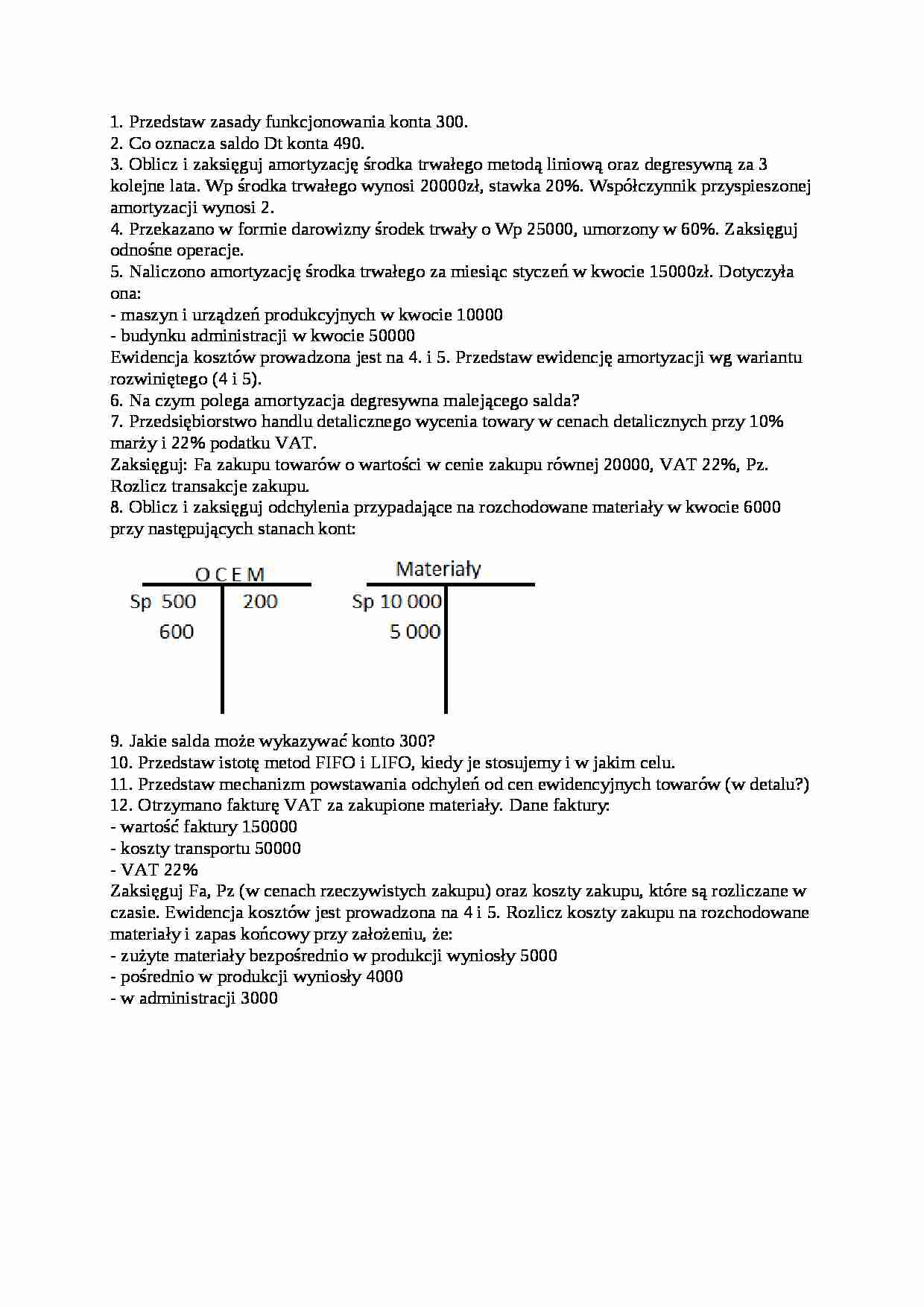

8. Oblicz i zaksięguj odchylenia przypadające na rozchodowane materiały w kwocie 6000 przy następujących stanach kont:

9. Jakie salda może wykazywać konto 300?

10. Przedstaw istotę metod FIFO i LIFO, kiedy je stosujemy i w jakim celu.

11. Przedstaw mechanizm powstawania odchyleń od cen ewidencyjnych towarów (w detalu?)

12. Otrzymano fakturę VAT za zakupione materiały. Dane faktury: - wartość faktury 150000 - koszty transportu 50000 - VAT 22%

Zaksięguj Fa, Pz (w cenach rzeczywistych zakupu) oraz koszty zakupu, które są rozliczane w czasie. Ewidencja kosztów jest prowadzona na 4 i 5. Rozlicz koszty zakupu na rozchodowane materiały i zapas końcowy przy założeniu, że: - zużyte materiały bezpośrednio w produkcji wyniosły 5000 - pośrednio w produkcji wyniosły 4000 - w administracji 3000

... zobacz całą notatkę

Komentarze użytkowników (0)