To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

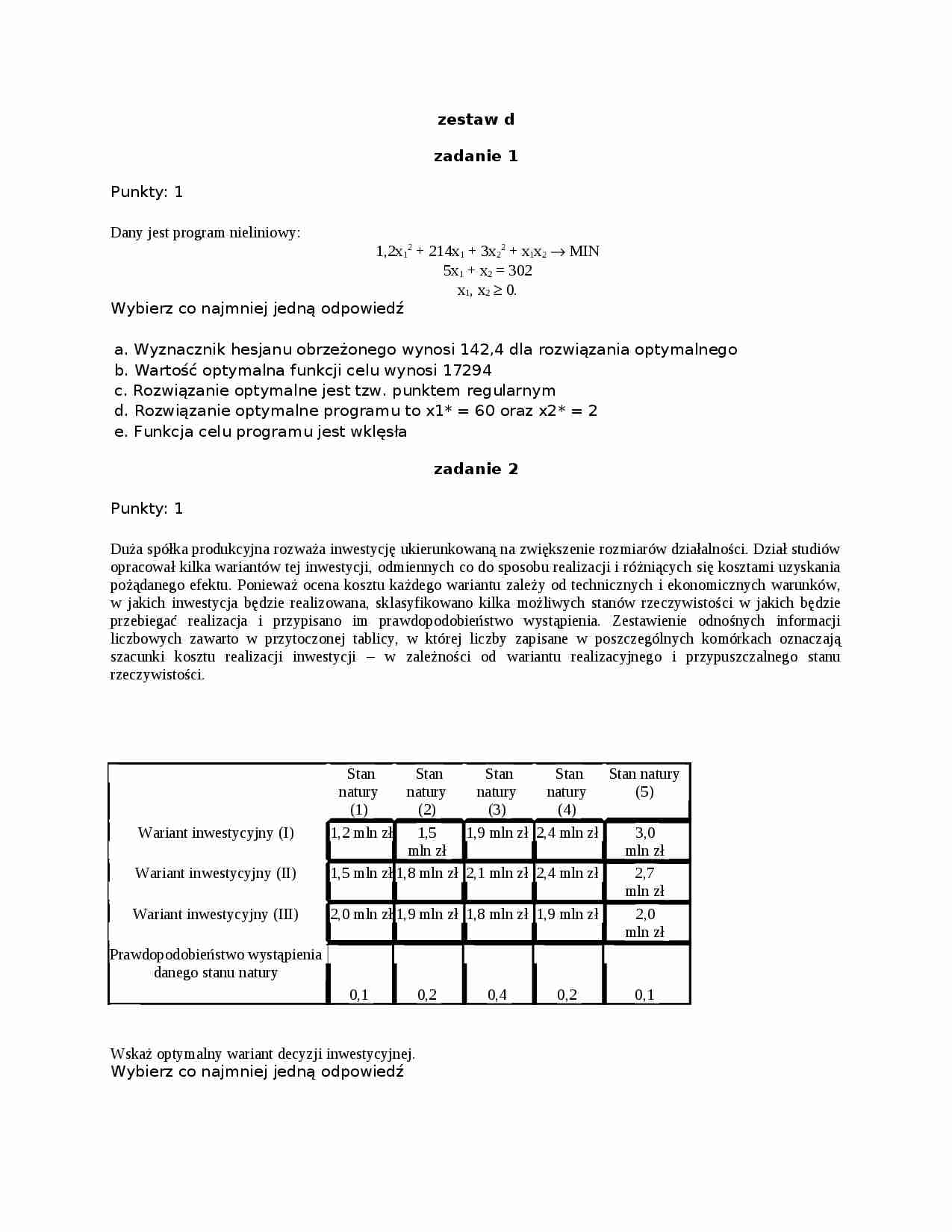

zestaw d zadanie 1 Punkty: 1 Dany jest program nieliniowy: 1,2x 1 2 + 214x 1 + 3x 2 2 + x 1 x 2 → MIN 5x 1 + x 2 = 302 x 1 , x 2 ≥ 0. Wybierz co najmniej jedną odpowiedź a. Wyznacznik hesjanu obrzeżonego wynosi 142,4 dla rozwiązania optymalnego b. Wartość optymalna funkcji celu wynosi 17294 c. Rozwiązanie optymalne jest tzw. punktem regularnym d. Rozwiązanie optymalne programu to x1* = 60 oraz x2* = 2 e. Funkcja celu programu jest wklęsła zadanie 2 Punkty: 1 Duża spółka produkcyjna rozważa inwestycję ukierunkowaną na zwiększenie rozmiarów działalności. Dział studiów opracował kilka wariantów tej inwestycji, odmiennych co do sposobu realizacji i różniących się kosztami uzyskania pożądanego efektu. Ponieważ ocena kosztu każdego wariantu zależy od technicznych i ekonomicznych warunków, w jakich inwestycja będzie realizowana, sklasyfikowano kilka możliwych stanów rzeczywistości w jakich będzie przebiegać realizacja i przypisano im prawdopodobieństwo wystąpienia. Zestawienie odnośnych informacji liczbowych zawarto w przytoczonej tablicy, w której liczby zapisane w poszczególnych komórkach oznaczają szacunki kosztu realizacji inwestycji - w zależności od wariantu realizacyjnego i przypuszczalnego stanu rzeczywistości. Stan natury (1) Sta n natury (2) Stan natury (3) Stan natury (4) Stan natury (5) Wariant inwestycyjny (I) 1,2 mln zł 1,5 mln zł 1,9 mln zł 2,4 mln zł 3,0 mln zł Wariant inwestycyjny (II) 1,5 mln zł 1,8 mln zł 2,1 mln zł 2,4 mln zł 2,7 mln zł Wa riant inwestycyjny (III) 2,0 mln zł 1,9 mln zł 1,8 mln zł 1,9 mln zł 2,0 mln zł Prawdopodobieństwo wystąpienia danego stanu natury 0,1 0,2 0,4 0,2 0,1 Wskaż optymalny wariant decyzji inwestycyjnej. Wybierz co najmniej jedną odpowiedź a. Koszty oczekiwane wariantu trzeciego wynoszą około 2,1 mln zł

(…)

… kryterium Bayesa e. Kierując się kryterium Savage'a należy wybrać 2 wariant inwestycyjny Zadanie 3 Punkty: 1 W modelach probabilistycznych zapasów, poznanych na zajęciach: Wybierz co najmniej jedną odpowiedź a. Rozkład prawdopodobieństwa zmiennej: „zapotrzebowanie na magazynowany towar” nie ma wpływu na optymalną wielkość zapasu b. Chcemy wyznaczyć wielkość zapasu minimalizującą oczekiwane koszty, związane…

… pieniężnych w trzy programy (P1,P2,P3). Doradca finansowy przedstawił wstępną ofertę z której wynika, że zwrot z inwestycji wynosi: 0 1 2 3 4 5 P1 0 5 5 6 8 8 P2 0 4 4 5 8 13 P3 0 2 5 8 12 12 Maksymalizując zwrot z inwestycji należy ustosunkować się do poniższych stwierdzeń. Wybierz co najmniej jedną odpowiedź a. W program P1 należy zainwestować 1 jednostkę pieniężną b. Są co najwyżej trzy rozwiązania…

... zobacz całą notatkę

Komentarze użytkowników (0)