To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podstawy rachunkowości

Prof. UE dr hab. Anna Kostur

Wykład 6

Zasady ewidencji operacji gospodarczych na kontach niebilansowych ( wynikowych )

Oprócz kont bilansowych to jest kont aktywów i kont pasywów w rachunkowości występują również konta niebilansowe . Konta niebilansowe służą do ewidencji operacji gospodarczych związanych z realizacją określonych procesów gospodarczych : zaopatrzenie , produkcja , sprzedaż ( zbyt ) . I związanych z tymi procesami kosztów , przychodów i wyników finansowych . Wszystkie te operacje wpływają na końcowy wynik finansowy działalności gospodarczej przedsiębiorstwa i dlatego często określa się je mianem operacji wynikowych a konta które służą do ewidencji tych operacji mianem kont wynikowych .

Cechą charakterystyczną kont niebilansowych odróżniającą ją od kont bilansowych jest przede wszystkim to , że na przełomie okresów sprawozdawczych ( zwłaszcza roku bilansowego ) nie wykazują żadnych sald .

Fakt niewystępowania sald na przełomie dwóch okresów gospodarczych , wynika stąd że , sumy kosztów lub przychodów zarejestrowane w ciągu okresu sprawozdawczego na tych kontach , podlegają w końcu okresu sprawozdawczego przeniesieniu na konta rejestrujące efekt danego procesu , lub na konto zbiorcze wyniku finansowego ( konto bilansowe ) .

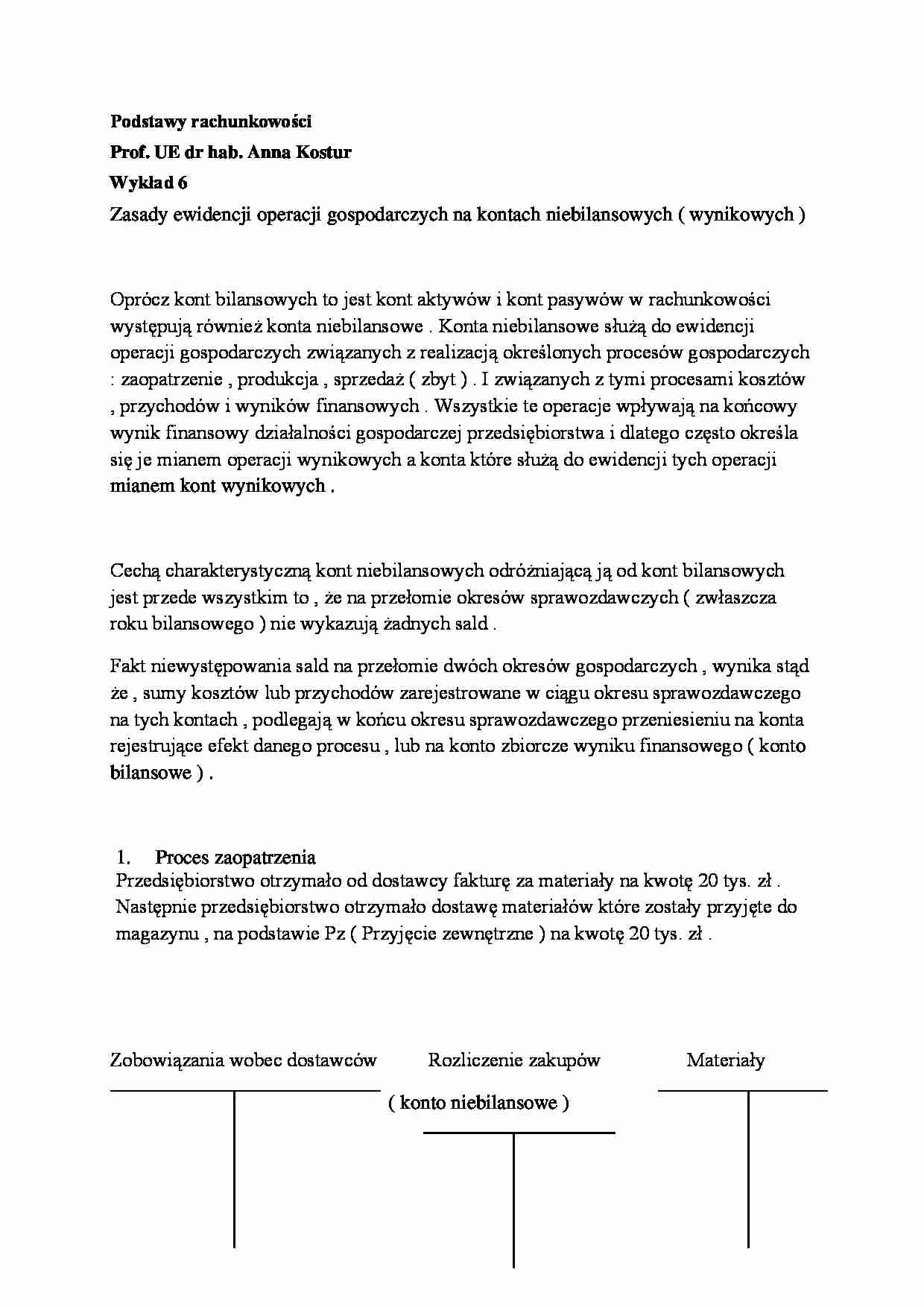

Proces zaopatrzenia Przedsiębiorstwo otrzymało od dostawcy fakturę za materiały na kwotę 20 tys. zł . Następnie przedsiębiorstwo otrzymało dostawę materiałów które zostały przyjęte do magazynu , na podstawie Pz ( Przyjęcie zewnętrzne ) na kwotę 20 tys. zł .

Zobowiązania wobec dostawców Rozliczenie zakupów Materiały

( konto niebilansowe ) 20000 Faktura 20000 20000 Pz 20000 koszt efekt Proces produkcji

Przedsiębiorstwo wytwórcze ( przemysłowe ) dla wytworzenia określonych dóbr materialnych poniosło koszty na łączną sumę 120 tys. zł na które składają się zużycie materiałów 80 tys. zł , usługi obce 10 tys. zł , wynagrodzenia 30 tys. zł . W wyniku realizowanego procesu produkcyjnego uzyskano wyroby gotowe , które zgodnie z odpowiednia kalkulacją wyceniono na 100 tys. zł . Pozostała suma kosztów dotyczy procesów produkcyjnych niezakończonych , czyli tak zwanej produkcji w toku .

Materiały Koszty produkcji Wyroby gotowe

(…)

… dostawcy za transport sprzedanych wyrobów Operacje związane z księgowym ustaleniem wyniku na sprzedaży

6 - Przeniesienie przychodów ze sprzedaży

7 - Przeniesienie kosztu własnego sprzedaży

Z poniższych przykładów wynika że do kont niebilansowych , zalicza się konta kosztów , przychodów , wyników nadzwyczajnych . Do kont wyników nadzwyczajnych zalicza się :

straty nadzwyczajne ( strona debet ) i zyski…

... zobacz całą notatkę

Komentarze użytkowników (0)