Podstawy zarządzania prof. UE dr hab. Teresa Kraśnicka

Wykład 6

Zarządzanie kapitałem Kapitał- nagromadzone dobro służące do rozwijania produkcji oraz zasoby pieniężne niezbędne do produkcji, ale też kategoria oznaczająca wartość, która ma zdolność do wzrostu (jeśli zostanie użyty nieodpowiednio to nastąpi jego strata)

Bilans- to zestawienie aktywów i pasywów jednostki na początek (bilans otwarcia i koniec (bilans zamknięcia) okresu sprawozdawczego (obrachunkowego). Jedną z pozycji bilansu jest zysk (lub strata) wykazywany w drugim obowiązkowym sprawozdaniu jakim jest rachunek zysków i strat.

Aktywa - kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych.

Wartości niematerialne i prawne nadają się do gospodarczego wykorzystania.

Środek trwały to składnik rzeczowy aktywów przedsiębiorstwa wyróżniająca się cechami:

Długim czasem używania

Postacią rzeczową

Zdolny do użytku i używany na potrzeby przedsiębiorstwa

Aktywa obrotowe- są to aktywa o zapadalności krótkoterminowej, do których należą zapasy, należności, środki pieniężne i inne wartości o łatwiejszym dostępie, aniżeli aktywa trwałe.

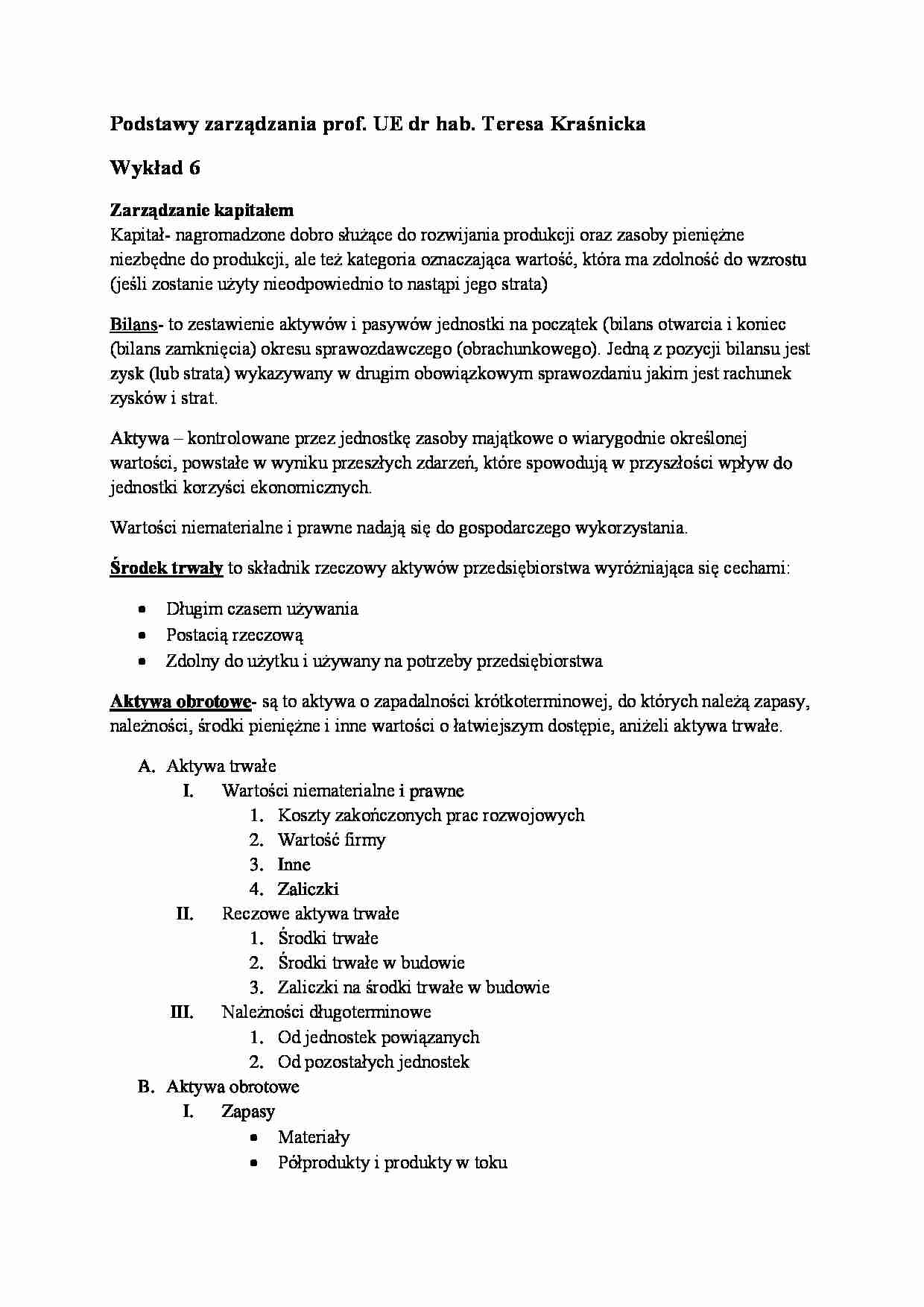

Aktywa trwałe

Wartości niematerialne i prawne

Koszty zakończonych prac rozwojowych

Wartość firmy

Inne

Zaliczki

Reczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie

Należności długoterminowe

Od jednostek powiązanych

Od pozostałych jednostek

Aktywa obrotowe

Zapasy

Materiały

Półprodukty i produkty w toku

Produkty gotowe

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Pasywa to termin księgowy oznaczający źródło pokrycia majątku przedsiębiorstwa. Dzieli się je wg różnych kryteriów:

Zapadalność

Od tego czy pozostają trwałe czy przejściowo w dyspozycji przedsiębiorstwa

Od tego czy są one pochodzenia własnego czy obcego

Kapitał (fundusz) własny

Kapitał podstawowy

Należność wpłaty na kapitał

Udziały własne

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Zysk z lat ubiegłych

Zobowiązania i rezerwy na zobowiązania

(…)

… jednoczesne braki w zaopatrzeniu materiałowym powodujące zakłócenia w produkcji i sprzedaży. Przypadek przeciwny może świadczyć o wzrastającym poziomie zapasów w stosunku do sprzedaży oraz o możliwości zwiększenia się zapasów starych i zbędnych.

WOZ= lub

WOZ= Wskaźnik obrotowości należności od odbiorców ustala się za pomocą następujących wzorów:

=liczba cykli inkasa

= Liczba dni

Ruch okrężny środków…

... zobacz całą notatkę

Komentarze użytkowników (0)