To tylko jedna z 17 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Analiza finansowa

Ćwiczenia 6

dr Katarzyna Kreczmańska-Gigol

Katedra Finansów

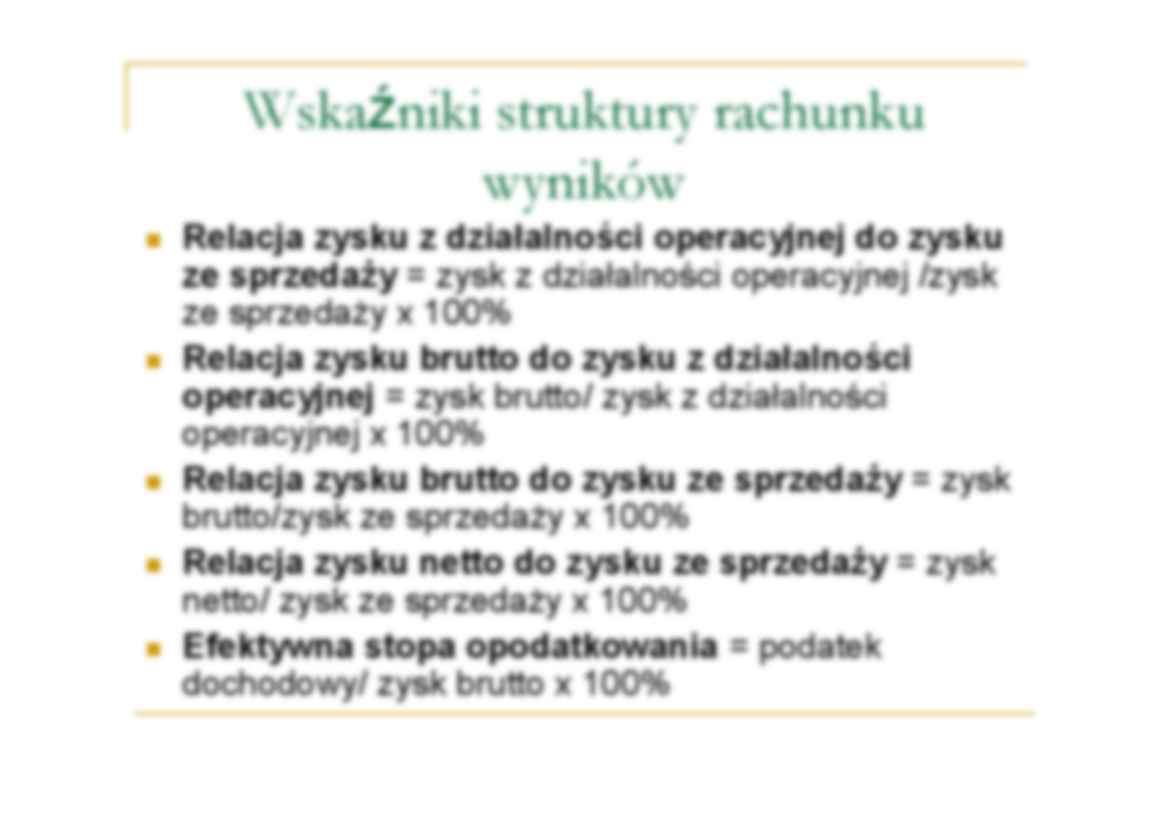

Wskaźniki struktury rachunku

wyników

n

n

n

n

n

Relacja zysku z działalności operacyjnej do zysku

ze sprzedaży = zysk z działalności operacyjnej /zysk

ze sprzedaży x 100%

Relacja zysku brutto do zysku z działalności

operacyjnej = zysk brutto/ zysk z działalności

operacyjnej x 100%

Relacja zysku brutto do zysku ze sprzedaży = zysk

brutto/zysk ze sprzedaży x 100%

Relacja zysku netto do zysku ze sprzedaży = zysk

netto/ zysk ze sprzedaży x 100%

Efektywna stopa opodatkowania = podatek

dochodowy/ zysk brutto x 100%

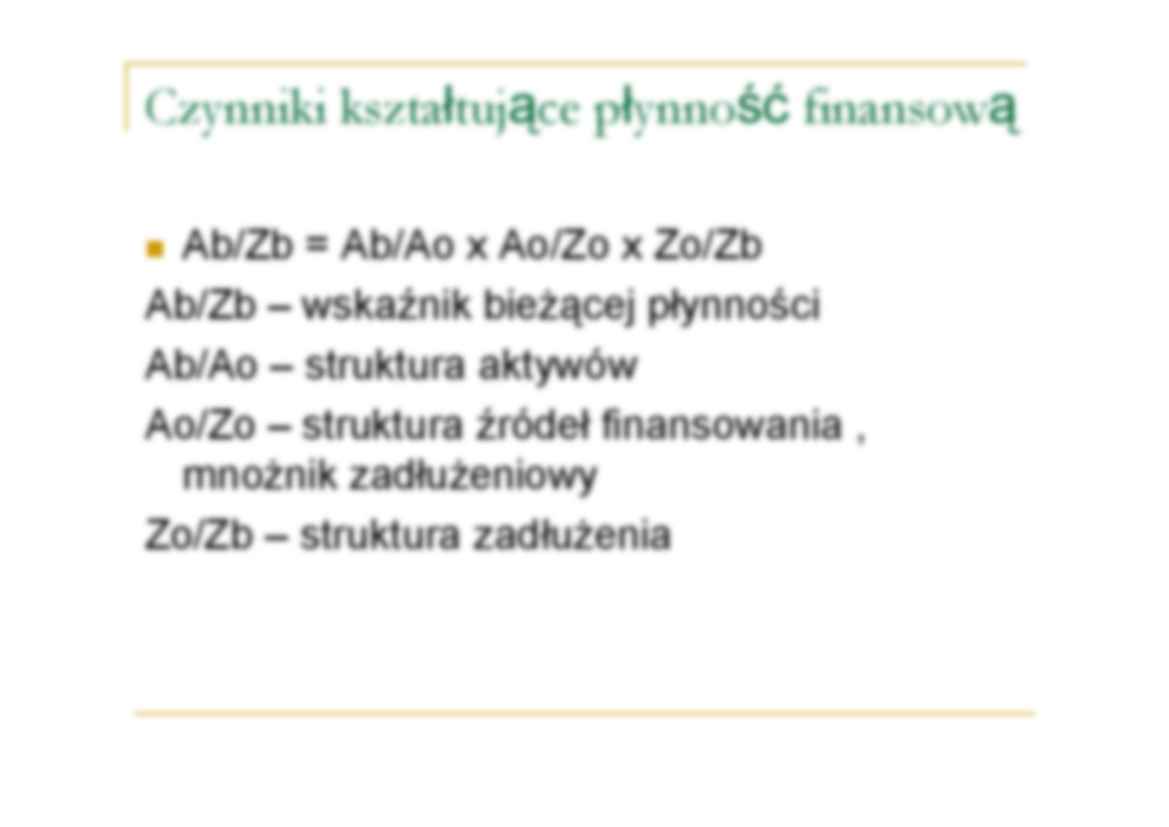

Czynniki kształtujące płynność finansową

Ab/Zb = Ab/Ao x Ao/Zo x Zo/Zb

Ab/Zb – wskaźnik bieżącej płynności

Ab/Ao – struktura aktywów

Ao/Zo – struktura źródeł finansowania ,

mnożnik zadłużeniowy

Zo/Zb – struktura zadłużenia

n

Wskaźniki sprawności działania

n

wskaźnik obrotu zapasami w dniach

(cykl zapasów w dniach)

1. (przeciętny stan zapasów : sprzedaż) x liczba dni w okresie

2. Cykl zapasów w dniach = średni stan zapasów / sprzedaż dzienna

3. Cykl zapasów w dniach= (średni stan zapasów/ koszty wytworzenia

wyrobów gotowych) x liczba dni w badanym okresie

4. Cykl zapasów w dniach = średni stan zapasów / dzienne koszty

wytworzenia

Dzienne koszty wytworzenia = koszty wytworzenia wyrobów gotowych/

liczba dni w badanym okresie

n Cykl zapasów wyrażony w dniach obrotu pokazuje , co ile dni

przedsiębiorstwo odnawia swoje zapasy dla zrealizowania

określonej sprzedaży. Jeśli cykl wynosi np. 50 dni, to odpowiada 50

dniom sprzedaży

Rotacja należności

n

wskaźnik rotacji należności w dniach

(przeciętny stan należności : sprzedaż) x liczba dni w

badanym okresie

Cykl należności w dniach = średni stan należności /

sprzedaż dzienna

Wskaźnik ten określa liczbę dni sprzedaży za która nie

uzyskano jeszcze zapłaty.

Wielkość zależy od rodzaju prowadzonej działalności.

Należy porównywać go do przedsiębiorstw w tej samej

klasie.

Cykl kapitału obrotowego

rotacja należności + rotacja zapasów

n

Cykl obiegu kapitału obrotowego jest miarą

płynności środków obrotowych firmy, pokazuje

liczbę dni, która jest potrzebna do zamiany

kapitału obrotowego firmy na środki pieniężne.

Ćwiczenia 6 w gr. V

Cykl zobowiązań

n

n

n

Cykl zobowiązań bieżących = (średni stan

zobowiązań bieżących/ przychody netto ze

sprzedaży produktów, towarów i materiałów) x liczba

dni

Cykl zobowiązań krótkoterminowych = średni

stan zobowiązań krótkoterminowych (bez kredytów,

pożyczek i emisji krótkoterminowych) / sprzedaż

dzienna

Cykl zobowiązań krótkoterminowych wskazuje,

jaki jest średni czas odraczania płatności

zobowiązań. Im dłuższy czas tym mniejsze

zapotrzebowanie na kapitał obrotowy netto

Cykl konwersji gotówki w przedsiębiorstwie

Cykl operacyjny

Cykl konwersji zapasów

Okres spływu należności

Okres odroczenia płatności (cykl obrotu

zobowiązań)

Cykl konwersji

gotówki

Cykl konwersji gotówki

n

n

Jest to cykl kasowy netto.

Jest on różnicą między cyklem obrotowym,

czyli cyklem operacyjnym a

(…)

… z kapitału stałego.

Efekt dźwigni finansowej działa dopóki wskaźnik rentowności kapitału

stałego jest wyższy niż stopa procentowa od zaciąganych kredytów.

Wskaźniki wypłacalności -Wskaźniki

poziomu zadłużenia

n

n

n

n

n

Wskaźnik poziomu zadłużenia rzeczowych aktywów

trwałych =

Rzeczowe aktywa trwałe : zobowiązania długoterminowe

Wskaźnik ten informuje o stopniu zabezpieczenia zobowiązań

długoterminowych przez rzeczowe aktywa trwałe.

Aktywa te wykorzystywane są jako główne zabezpieczenia

rzeczowe zaciąganych kredytów i pożyczek. Mają znacznie wyższą

wartość wtedy, gdy przedsiębiorstwo działa niż wówczas, gdy

przestaje działać. Roszczenia kredytodawcy mogą pochłaniać

znaczna część zlikwidowanego majątku przedsiębiorstwa.

Wartość zastawcza rzeczowych aktywów trwałych może wynosić od

1,5 do 6- krotnej wartości…

... zobacz całą notatkę

Komentarze użytkowników (0)