To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykłady przeprowadzone przez prof. Annę Krajewską z Uniwersytetu Łódzkiego. Tematem notatki jest wprowadzenie do mikroekonomii i makroekonomii. Plik zapisany jest w formacie .doc, zawiera 3 strony. Notatka zawiera omówienie następujących tematów: rachunek wyników, rola zysku w przedsiębiorstwie, Bilans, aktywa, pasywa, Zysk jako specyficzna forma dochodu, Produkcja, nakłady ziemi, nakłady kapitałów, nakłady pracy, czynniki stałe, czynniki zmienne, okres krótki i okres długi, koszty w okresie krótkim, koszty księgowe, koszty alternatywne, koszt utraconych możliwości, prawo malejącego produktu krańcowego.

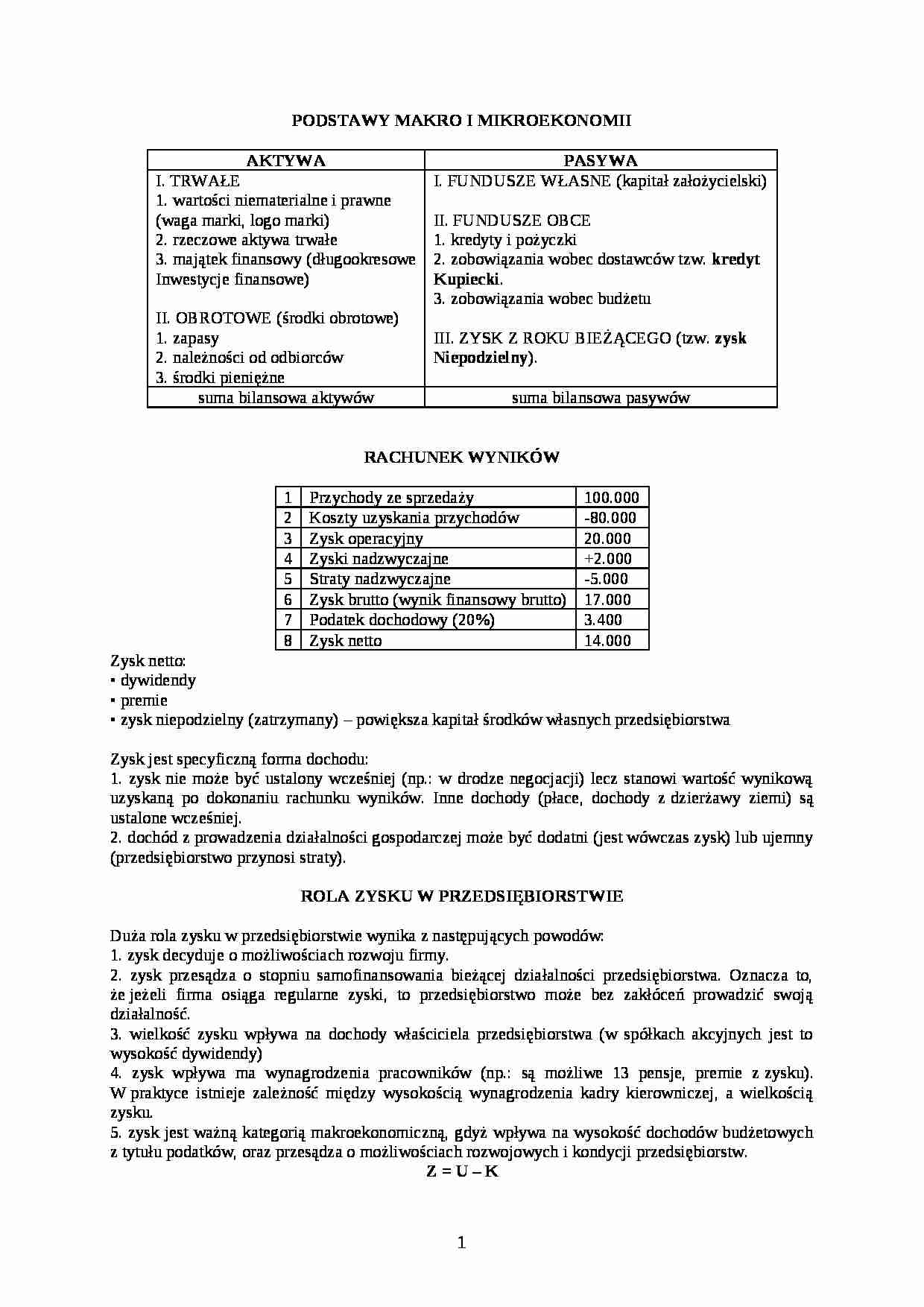

PODSTAWY MAKRO I MIKROEKONOMII

AKTYWA

PASYWA

I. TRWAŁE

1. wartości niematerialne i prawne (waga marki, logo marki)

2. rzeczowe aktywa trwałe

3. majątek finansowy (długookresowe

Inwestycje finansowe)

II. OBROTOWE (środki obrotowe)

1. zapasy

2. należności od odbiorców

3. środki pieniężne

I. FUNDUSZE WŁASNE (kapitał założycielski)

II. FUNDUSZE OBCE

1. kredyty i pożyczki

2. zobowiązania wobec dostawców tzw. kredyt Kupiecki.

3. zobowiązania wobec budżetu

III. ZYSK Z ROKU BIEŻĄCEGO (tzw. zysk

Niepodzielny).

suma bilansowa aktywów

suma bilansowa pasywów

RACHUNEK WYNIKÓW

1

Przychody ze sprzedaży

100.000

2

Koszty uzyskania przychodów

-80.000

3

Zysk operacyjny

20.000

4

Zyski nadzwyczajne

+2.000

5

Straty nadzwyczajne

-5.000

6

Zysk brutto (wynik finansowy brutto)

17.000

7

Podatek dochodowy (20%)

3.400

8

Zysk netto

14.000

Zysk netto:

• dywidendy

• premie

• zysk niepodzielny (zatrzymany) - powiększa kapitał środków własnych przedsiębiorstwa

Zysk jest specyficzną forma dochodu:

1. zysk nie może być ustalony wcześniej (np.: w drodze negocjacji) lecz stanowi wartość wynikową uzyskaną po dokonaniu rachunku wyników. Inne dochody (płace, dochody z dzierżawy ziemi) są ustalone wcześniej.

2. dochód z prowadzenia działalności gospodarczej może być dodatni (jest wówczas zysk) lub ujemny (przedsiębiorstwo przynosi straty).

ROLA ZYSKU W PRZEDSIĘBIORSTWIE

Duża rola zysku w przedsiębiorstwie wynika z następujących powodów:

1. zysk decyduje o możliwościach rozwoju firmy.

2. zysk przesądza o stopniu samofinansowania bieżącej działalności przedsiębiorstwa. Oznacza to, że jeżeli firma osiąga regularne zyski, to przedsiębiorstwo może bez zakłóceń prowadzić swoją działalność.

3. wielkość zysku wpływa na dochody właściciela przedsiębiorstwa (w spółkach akcyjnych jest to wysokość dywidendy)

4. zysk wpływa ma wynagrodzenia pracowników (np.: są możliwe 13 pensje, premie z zysku). W praktyce istnieje zależność między wysokością wynagrodzenia kadry kierowniczej, a wielkością zysku.

5. zysk jest ważną kategorią makroekonomiczną, gdyż wpływa na wysokość dochodów budżetowych z tytułu podatków, oraz przesądza o możliwościach rozwojowych i kondycji przedsiębiorstw.

Z = U - K

U = C * Q

Produkcja polega na łączeniu różnych czynników produkcji w celu uzyskania określonej ilości produktów.

(…)

… (np.: z dnia na dzień), ale może także wymagać dłuższego czasu i większych nakładów (np.: zakup maszyny, rozbudowa fabryki)

W teorii ekonomii wyróżnia się czynniki:

a) stałe - takie czynniki, których nakładów nie można w danym okresie zwiększyć (np. powiększenie areałów gruntów)

b) zmienne - są to czynniki, których podaż może być zwiększana w danym okresie szybko i bez dodatkowych inwestycji (np…

... zobacz całą notatkę

Komentarze użytkowników (0)