To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunek przepływów pieniężnych- dostarcza informacji o zdarzeniach, które spowodowały w przedsiębiorstwie zmiany stanu środków pieniężnych.

Pozwala na ustalenie:

-wielkości uzyskanych środków pieniężnych oraz źródeł ich pochodzenia

-wielkości wydatków i kierunków wykorzystania środków pieniężnych

Pokazuje przepływy pieniężne w 3 obszarach działania:

-operacyjnej- podstawowa działalność firmy

-inwestycyjnej- nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkich z nimi związanych korzyści i kosztów

-finansowej- operacje pozyskiwania lub straty źródeł finansowania, czyli kapitałów własnych oraz obcych źródeł zarówno krótko jak i długoterminowych.

Strumień dodatni obrazuje poziom środków wygospodarowanych lub pozyskanych z zewnątrz.

Ujemny pokazuje niedobór środków lub strumień wydatków w danym obszarze przepływów.

Analizę rachunku przepływów pieniężnych prowadzi się w postaci:

-wstępnej- identyfikacja stanu środków pieniężnych we wszystkich obszarach

-pionowej- struktura na poszczególnych poziomach/ obszarach

-poziomej- zmiany w czasie

-wskaźnikowej

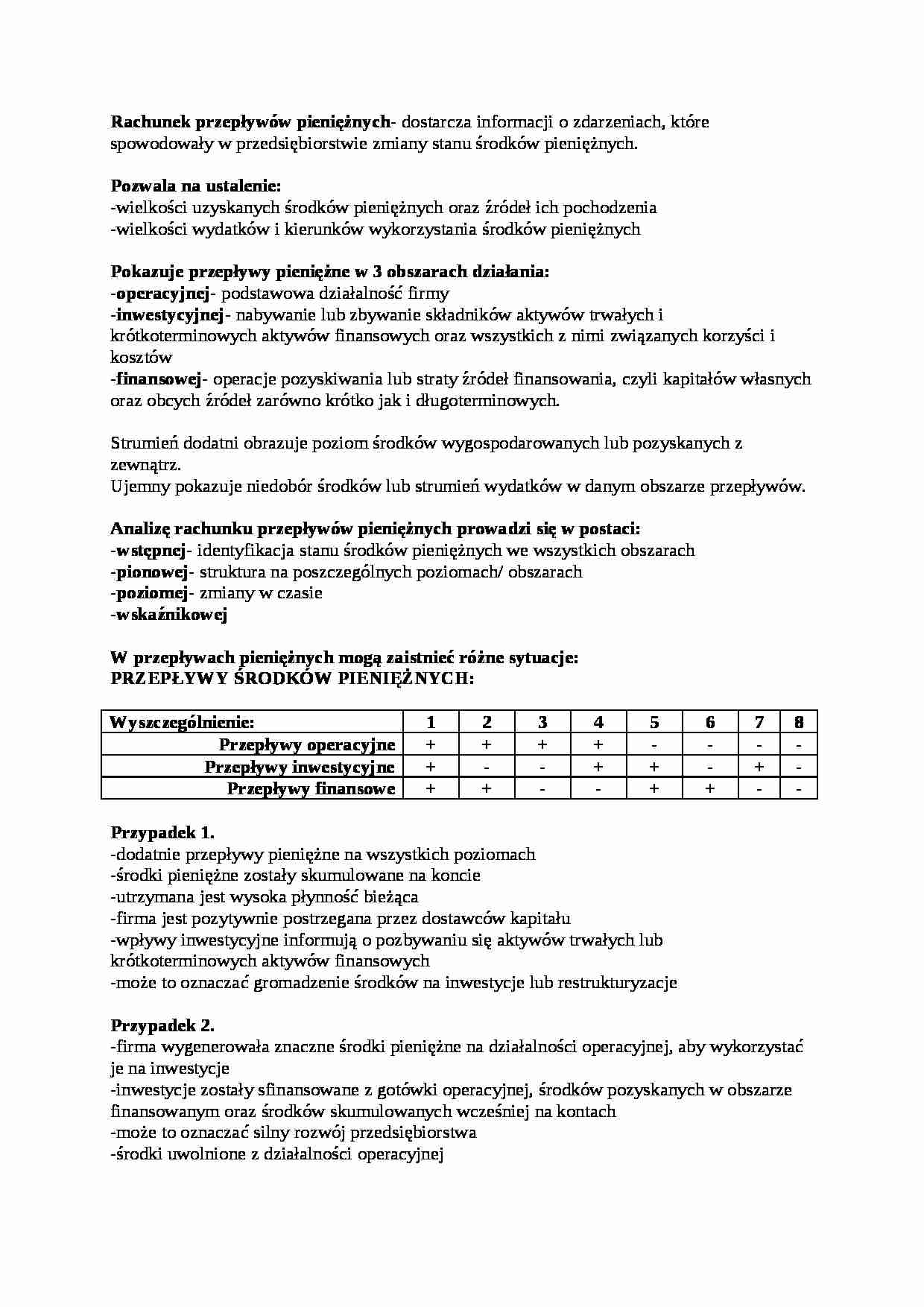

W przepływach pieniężnych mogą zaistnieć różne sytuacje:

PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH:

Wyszczególnienie:

1

2

3

4

5

6

7

8

Przepływy operacyjne

+

+

+

+

-

-

-

-

Przepływy inwestycyjne

+

-

-

+

+

-

+

-

Przepływy finansowe

+

+

-

-

+

+

-

-

Przypadek 1.

-dodatnie przepływy pieniężne na wszystkich poziomach

-środki pieniężne zostały skumulowane na koncie

-utrzymana jest wysoka płynność bieżąca

-firma jest pozytywnie postrzegana przez dostawców kapitału

-wpływy inwestycyjne informują o pozbywaniu się aktywów trwałych lub krótkoterminowych aktywów finansowych

-może to oznaczać gromadzenie środków na inwestycje lub restrukturyzacje

Przypadek 2.

-firma wygenerowała znaczne środki pieniężne na działalności operacyjnej, aby wykorzystać je na inwestycje

-inwestycje zostały sfinansowane z gotówki operacyjnej, środków pozyskanych w obszarze finansowanym oraz środków skumulowanych wcześniej na kontach

(…)

… zobowiązań krótkoterminowych przeterminowanych.

W praktyce nie reguluje się terminowo zobowiązań wobec dostawców, by dokończyć inwestycje lub spłacić kredyt i uniknąć restrykcji bankowych.

Przypadek 4.

-dodatni poziom gotówki operacyjnej i inwestycyjnej, którą przesunięto na spłatę długów

-może to oznaczać, że firma pozbywa się aktywów trwałych, które dają słaby strumień środków operacyjnych…

... zobacz całą notatkę

Komentarze użytkowników (0)