To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

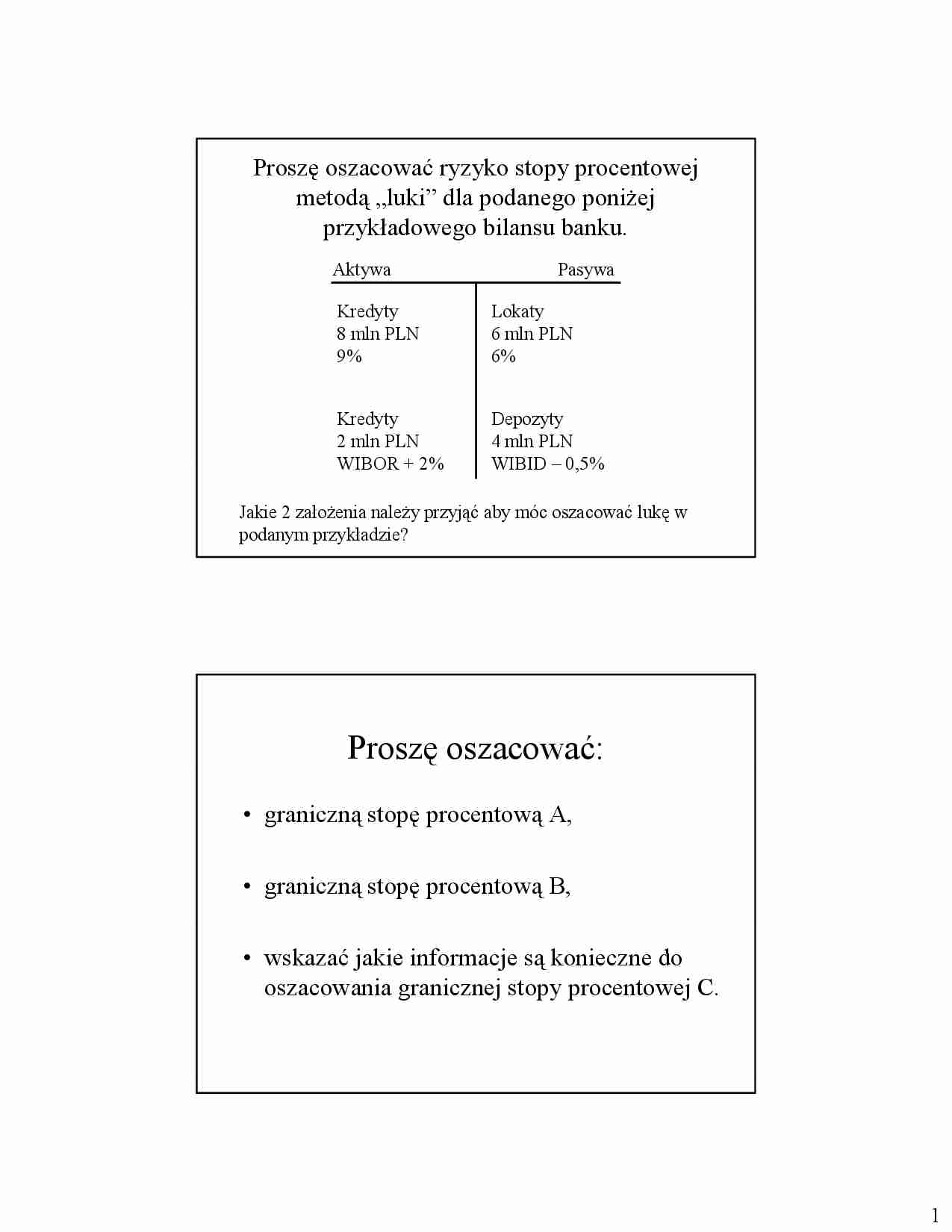

Proszę oszacować ryzyko stopy procentowej

metodą „luki” dla podanego poniżej

przykładowego bilansu banku.

Aktywa

y

Pasywa

y

Kredyty

8 mln PLN

9%

Lokaty

6 mln PLN

6%

Kredyty

2 mln PLN

WIBOR + 2%

Depozyty

4 mln PLN

WIBID – 0,5%

Jakie 2 założenia należy przyjąć aby móc oszacować lukę w

podanym przykładzie?

Proszę oszacować:

• graniczną stopę procentową A

A,

• graniczną stopę procentową B,

• wskazać jakie informacje są konieczne do

k ć j ki i f

j

k i

d

oszacowania granicznej stopy procentowej C.

1

Proszę oszacować:

• jednodniową VaR przy poziomie istotności

0,05, jeżeli:

– WIBID wynosi 6%,

– odchylenie standardowe WIBID wynosi 0,1,

– spread WIBOR-WIBID jest stały.

• tygodniową VaR (przy niezmienionych

założeniach).

2

Kalkulacja VaR z uwzględnieniem

zmodyfikowanego duration

VaR

V R = P • MD • ∆yα

D

MD =

1+ y

∆P

= − MD • ∆y

P

Proszę oszacować lukę, graniczne stopy

procentowe A i B, miesięczną oraz dzienną VaR.

Aktywa

Pasywa

Kredyty

30 mln PLN

7%

Lokaty

20 mln PLN

4,5%

Kredyty

yy

10 mln PLN

WIBOR + 1,5%

Depozyty

p yy

20 mln PLN

WIBID – 0,75%

WIBID = 5%

Sigma(WIBID) = 15%

Alfa = 0,01

3

... zobacz całą notatkę

Komentarze użytkowników (0)