To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podstawy rachunkowości

Prof. UE dr hab. Anna Kostur

Wykład 9

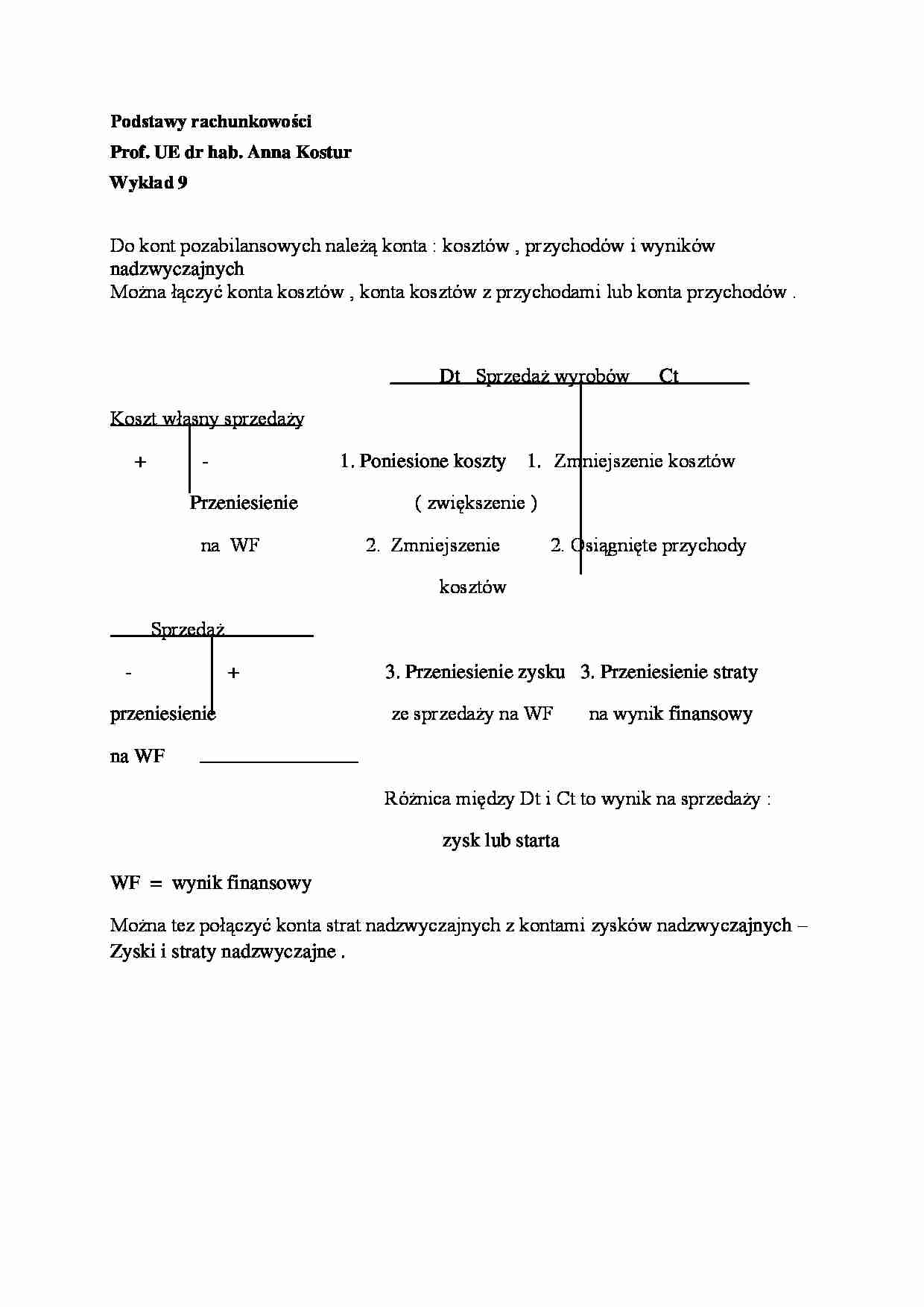

Do kont pozabilansowych należą konta : kosztów , przychodów i wyników nadzwyczajnych

Można łączyć konta kosztów , konta kosztów z przychodami lub konta przychodów .

Dt Sprzedaż wyrobów Ct

Koszt własny sprzedaży + - 1. Poniesione koszty 1. Zmniejszenie kosztów

Przeniesienie ( zwiększenie ) na WF 2. Zmniejszenie 2. Osiągnięte przychody

kosztów

Sprzedaż - + 3. Przeniesienie zysku 3. Przeniesienie straty przeniesienie ze sprzedaży na WF na wynik finansowy

na WF Różnica między Dt i Ct to wynik na sprzedaży :

zysk lub starta WF = wynik finansowy

Można tez połączyć konta strat nadzwyczajnych z kontami zysków nadzwyczajnych - Zyski i straty nadzwyczajne .

UWARUNKOWANIA FORMALNE EWIDENCJI OPERACJI GOSPODARCZYCH

I Formalne wymogi stawiane zapisom księgowym ( egzamin )

Księgi rachunkowe powinny być prowadzone w siedzibie Zarządu jednostki i to w sposób ustalony w zakładowym planie kont .

Każdy zapis na koncie powinien być udokumentowany i powinien zawierać następujące dane : - datę dokonania operacji gospodarczej

datę wystawienia dowodu

rodzaj i numer dowodu

treść operacji

kwota ( rozmiary , wielkości ) operacji

Zapisy księgowe powinny być dokonywane w sposób staranny , trwały , czytelny .

Niedopuszczalne jest pozostawienie w księgach rachunkowych wolnych wierszy jak również zamazywanie , wycieranie, wyskrobywanie dokonanych zapisów .

Popełnione błędy w zapisach księgowych mogą być poprawione jedynie w dopuszczalny sposób .

Zapisy powinny być dokonywane bieżąco , w porządku chronologicznym tj. w kolejności dat występowania operacji gospodarczych .

II Błędy w zapisach księgowych oraz sposoby ich poprawiania :

Podział błędów :

Błędy naruszające równowagę bilansową Ich istnienie możemy stwierdzić za pomocą zestawienia obrotów i sald , wówczas bowiem wystąpi nierównowaga ogólnych sum strony Dt i Ct .

Wchodzące w skład tej grupy błędy wynikają z niezachowania w pracach ewidencyjnych zasady bilansowego ujmowania zjawisk i mogą polegać bądź na jednostronnym księgowanie operacji gospodarczych lub dwustronnym lecz nierównoważnym .

... zobacz całą notatkę

Komentarze użytkowników (0)