To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Finanse i rachunkowość Dr inż. Iwona Paprocka Wykład 5

32. Definicja kosztów

Koszty - Koszt całkowity produkcji jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. 33. Podział kosztów

Koszty krańcowe określone są przyrostem kosztów całkowitych w stosunku do przyrostu produkcji. Koszty krańcowe zmieniają się jedynie pod wpływem kosztów zmiennych całkowitych. Koszty stałe obejmują te wszystkie wydatki, które związane są z funkcjonowaniem przedsiębiorstwa i nie zależą od wielkości wytwarzanej produkcji. Są to głównie koszty zużycia kapitału trwałego (amortyzacja), opłaty dzierżawę terenu, koszty funkcjonowania administracji, koszty ogrzewania, oświetlenia, odsetki od kredytów itp. Nawet gdy przedsiębiorstwo nie produkuje, np. z powodu strajku pracowników, musi ponosić wymienione koszty. Koszty zmienne obejmują przede wszystkim koszty zużytych surowców, materiałów, koszty ruchu maszyn i urządzeń oraz koszty robocizny bezpośredniej. Koszt alternatywny to koszt zaniechanych możliwości. Mierzony jest on wartością tej produkcji, której nie realizujemy lub z której rezygnujemy w tym celu, aby zwiększyć produkcję innych dóbr lub innych wartości.

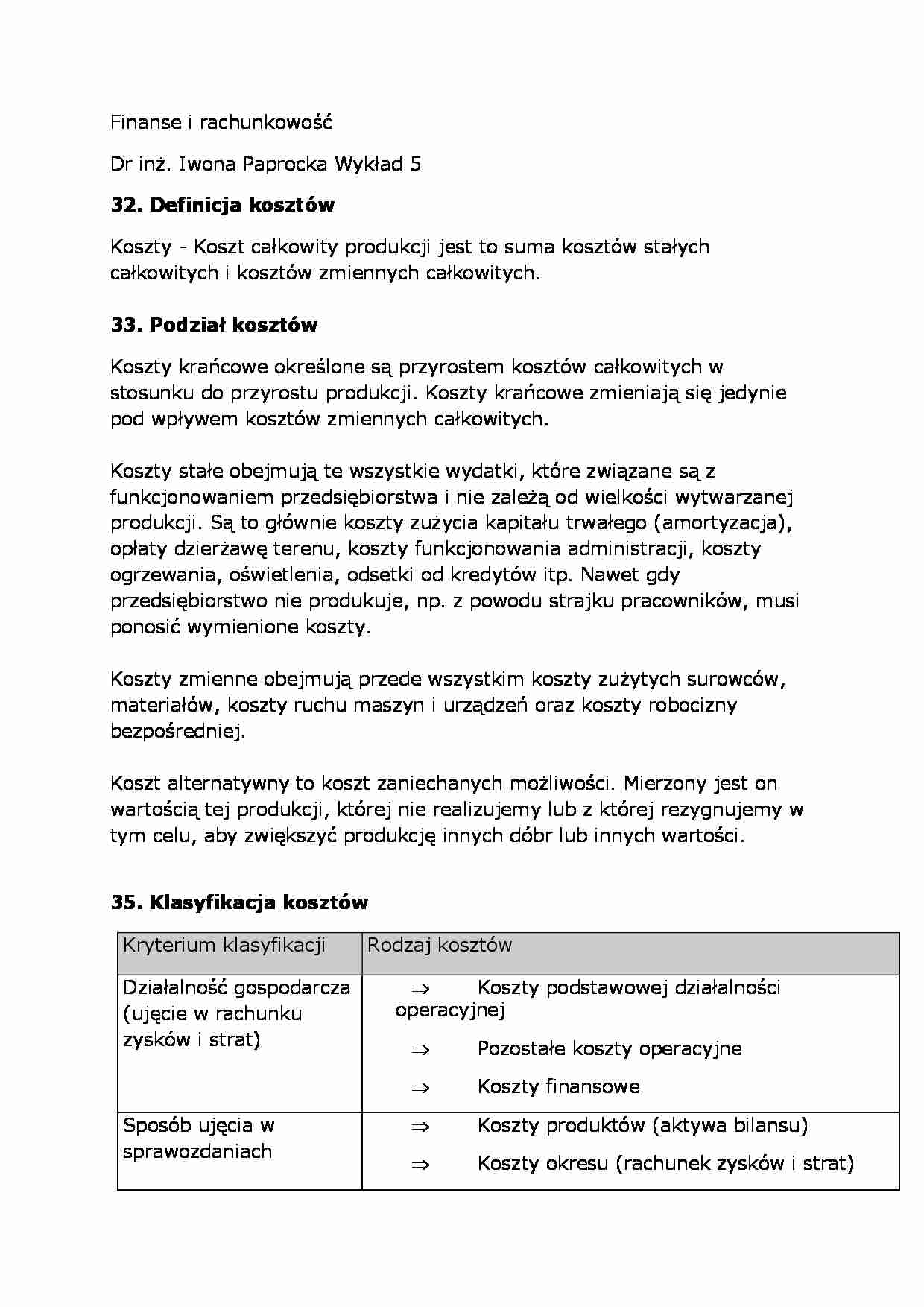

35. Klasyfikacja kosztów

Kryterium klasyfikacji

Rodzaj kosztów

Działalność gospodarcza (ujęcie w rachunku zysków i strat)

Koszty podstawowej działalności operacyjnej

Pozostałe koszty operacyjne

Koszty finansowe

Sposób ujęcia w sprawozdaniach finansowych

Koszty produktów (aktywa bilansu)

Koszty okresu (rachunek zysków i strat)

Rodzaj kosztów

Amortyzacja, zużycie materiałów i energii, usługi obce, wynagrodzenia, podatki i opłaty, ubezpieczenia społeczne i inne świadczenia, pozostałe koszty Sfera działalności (cel poniesienia)

Koszty zakupu

Koszty produkcji

Koszty zarządzania

Koszty sprzedaży

Miejsca powstawania kosztów

Koszty wydziałów podstawowych

Koszty wydziałów pomocniczych

Koszty zarządu

Koszty zakupu Koszty sprzedaży

Sposób odnoszenia kosztów na produkty Koszty bezpośrednie

Koszty pośrednie

Stopień zależności od wielkości produkcji

Koszty zmienne: proporcjonalnie, progresywnie, degresywnie

Koszty stałe

Rola w rozwiązywaniu problemu decyzyjnego

Koszty znaczące (istotne)

Koszty nieistotne

Możliwość kształtowania

Koszty zależne (kontrolowane)

Koszty niezależne (niekontrolowane)

... zobacz całą notatkę

Komentarze użytkowników (0)