To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

BIK a BIG - pamiętajmy o różnicach!

Podstawowe różnice pomiędzy Biurem Informacji Kredytowej a biurami informacji gospodarczej wynikają przede wszystkim z tego, iż działają na podstawie różnych regulacji prawnych: BIK – zgodnie z Prawem Bankowym a BIG-i – zgodnie z Ustawą o udostępnianiu informacji gospodarczej. W Prawie Bankowym „od zawsze” istniał przepis upoważniający banki do wymiany między bankami informacji będących tajemnicą bankową w celu ustalenia zdolności kredytowej podmiotu ubiegającego się o kredyt. Banki kredytują klientów nie ze środków własnych, lecz z depozytów. Tak więc ochrona depozytów stanowi

przesłankę uzasadniającą objęcie tych informacji tajemnicą bankową. Biuro Informacji Kredytowej powstało w celu ułatwienia i obniżenia kosztów procesu

wymiany informacji o kredytobiorcach. Zanim powstał BIK, banki wymieniały się takimi informacjami bezpośrednio. Natomiast biura informacji gospodarczej

powstały w celu dyscyplinowania dłużników (nie zapłacisz – trafisz do bazy), ograniczenia zatorów płatniczych i usprawnienia procesów windykacyjnych. Warto też podkreślić, że terminy „informacja gospodarcza” i „informacja kredytowa”, chociaż są terminami bliskoznacznymi, to jednak użyte zostały w w/w ustawach, w odmiennych znaczeniach.

Biuro Informacji Kredytowej gromadzi i udostępnia bankom i SKOK-om informacje o historii kredytowej kredytobiorców, o składanych przez nich

wnioskach kredytowych, zawartych umowach i ich realizacji. Odnotowane są w bazach BIK zarówno informacje pozytywne (terminowe spłaty), jak i negatywne (opóźnienia, windykacje itp.). Tylko Biuro Informacji Kredytowej jest uprawnione do gromadzenia i dystrybucji pomiędzy bankami i SKOK-ami informacji

objętych tajemnicą bankową. Natomiast Biura Informacji Gospodarczej, operują pojęciem „informacje gospodarcze” rozumiejąc przez to zaległe zobowiązania

z opóźnieniami w spłacie powyżej 60 dni. Informacje te mogą być przez wierzycieli przekazywane do baz po uprzednim poinformowaniu dłużnika.

Tak więc tylko zaległości w spłacie kredytów (powyżej 60 dni) są w rozumieniu obu rodzajów biur „informacją gospodarczą/kredytową” i tego typu

opóźnienia mogą być odnotowywane w obu bazach. W bazach BIK nie ma natomiast informacji o poza bankowych zaległych zobowiązaniach (czynsze, opłaty

za telefony, mandaty itp), zaś w BIG-ach nie ma informacji o pozytywnych przebiegach spłat zobowiązań bankowych kredytobiorców (choć BIG-i mogą gromadzić także informacje pozytywne, ale tylko na zlecenie zobowiązanego - a warunek taki trudno w praktyce spełnić).

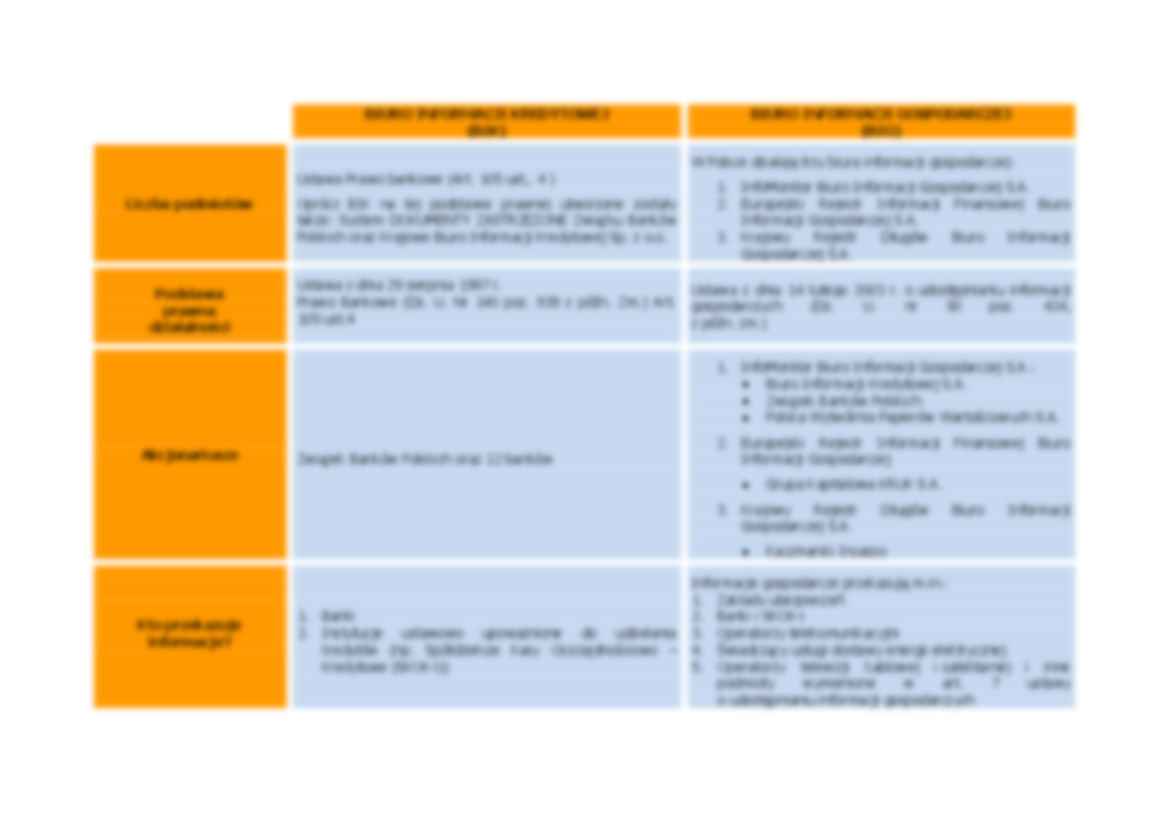

Szczegółowy opis różnic pomiędzy Biurem Informacji Kredytowej i Biurami Informacji Gospodarczej w zestawieniu poniżej :

BIURO INFORMACJI KREDYTOWEJ

(BIK)

Ustawa Prawo bankowe (Art. 105 ust,. 4 )

Liczba podmiotów

Podstawa

prawna

działalności

BIURO INFORMACJI GOSPODARCZEJ

(BIG)

W Polsce działają trzy biura informacji gospodarczej:

Oprócz BIK na tej podstawie prawnej utworzone zostały

także: System DOKUMENTY ZASTRZEŻONE Związku Banków

Polskich

... zobacz całą notatkę

Komentarze użytkowników (0)