To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wycena przedsiębiorstwa metodą zdyskontowanych przepływów pieniężnych

I. Podstawowe założenia. 1) Cel wyceny i okres bazowy. Celem przedmiotowej wyceny jest określenie perspektywy istnienia na rynku badanego przedsiębiorstwa i możliwości czerpania z niego zysków w latach 2002 - 2006. Okresem bazowym jest sprawozdanie finansowe tego przedsiębiorstwa za lata 2000 i 2001, przedstawione na stronach 2,3,4 niniejszej wyceny.

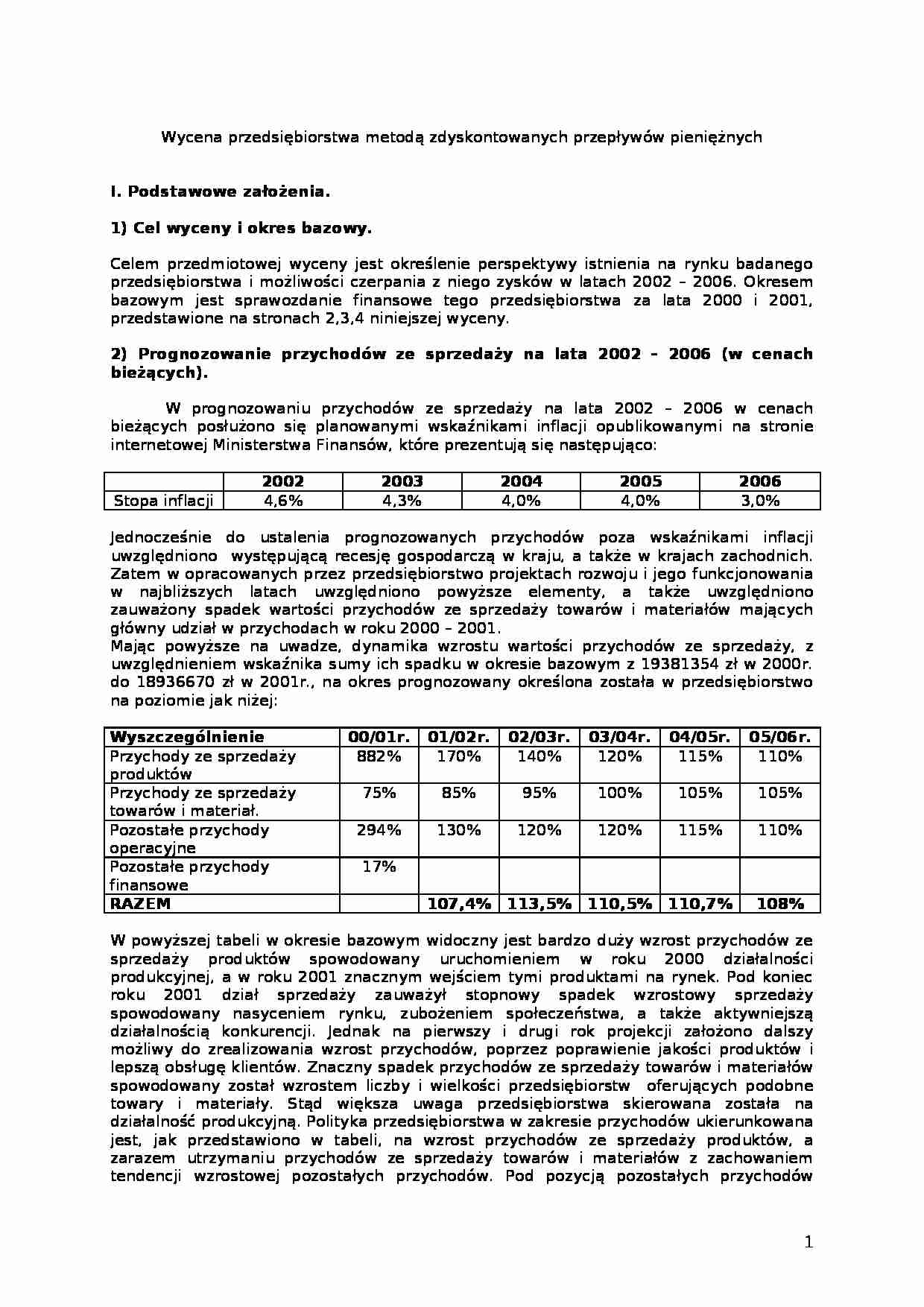

2) Prognozowanie przychodów ze sprzedaży na lata 2002 - 2006 (w cenach bieżących). W prognozowaniu przychodów ze sprzedaży na lata 2002 - 2006 w cenach bieżących posłużono się planowanymi wskaźnikami inflacji opublikowanymi na stronie internetowej Ministerstwa Finansów, które prezentują się następująco:

2002 2003 2004 2005 2006 Stopa inflacji

4,6%

4,3%

4,0%

4,0%

3,0%

Jednocześnie do ustalenia prognozowanych przychodów poza wskaźnikami inflacji uwzględniono występującą recesję gospodarczą w kraju, a także w krajach zachodnich. Zatem w opracowanych przez przedsiębiorstwo projektach rozwoju i jego funkcjonowania w najbliższych latach uwzględniono powyższe elementy, a także uwzględniono zauważony spadek wartości przychodów ze sprzedaży towarów i materiałów mających główny udział w przychodach w roku 2000 - 2001.

Mając powyższe na uwadze, dynamika wzrostu wartości przychodów ze sprzedaży, z uwzględnieniem wskaźnika sumy ich spadku w okresie bazowym z 19381354 zł w 2000r. do 18936670 zł w 2001r., na okres prognozowany określona została w przedsiębiorstwo na poziomie jak niżej:

Wyszczegól nienie 00/01r. 01/02r. 02/03r. 03/04r. 04/05r. 05/06r. Przychody ze sprzedaży produktów 882%

170%

140%

120%

115%

110%

Przychody ze sprzedaży towarów i materiał.

75%

85%

95%

100%

105%

105%

Pozostałe przychody operacyjne

294%

130%

120%

120%

115%

110%

Pozostałe przychody finansowe

17%

RAZEM 107,4% 113,5% 110,5% 110,7% 108% W powyższej tabeli w okresie bazowym widoczny jest bardzo duży wzrost przychodów ze sprzedaży produktów spowodowany uruchomieniem w roku 2000 działalności produkcyjnej, a w roku 2001 znacznym wejściem tymi produktami na rynek. Pod koniec roku 2001 dział sprzedaży zauważył stopnowy spadek wzrostowy sprzedaży spowodowany nasyceniem rynku, zubożeniem społeczeństwa, a także aktywniejszą działalnością konkurencji. Jednak na pierwszy i drugi rok projekcji założono dalszy możliwy do zrealizowania wzrost przychodów, poprzez poprawienie jakości produktów i lepszą obsługę klientów. Znaczny spadek przychodów ze sprzedaży towarów i materiałów spowodowany został wzrostem liczby i wielkości przedsiębiorstw oferujących podobne towary i materiały. Stąd większa uwaga przedsiębiorstwa skierowana została na działalność produkcyjną. Polityka przedsiębiorstwa w zakresie przychodów ukierunkowana jest, jak przedstawiono w tabeli, na wzrost przychodów ze sprzedaży produktów, a zarazem utrzymaniu przychodów ze sprzedaży towarów i materiałów z zachowaniem tendencji wzrostowej pozostałych przychodów. Pod pozycją pozostałych przychodów wykazano kwotę pozostałych przychodów operacyjnych, na które to przedsiębiorstwo mylnie księgowało przychody ze sprzedaży towarów i usług nie będących w zakresie głównej działalności gospodarczej. Natomiast koszty związane z tą sprzedażą ujmowało w koszty działalności operacyjnej. W kolejnych latach projekcji polityka przedsiębiorstwa jest bardziej ukierunkowana na walkę z konkurencją, poprzez nie podwyższanie cen, a nawet w przypadkach koniecznych na jej obniżenie celem wyeliminowania now

(…)

…

1146041

1254067

1383713

Zysk/Strata ze sprzedaży

621519

671233

814981

918792

1004158

Pozostałe przychody operacyjne

0

0

0

0

0

Pozostałe koszty operacyjne 82000

82000

82000

82000

82000

Strata na działalności operacyjnej

-82000

-82000

-82000

-82000

-82000

Przychody finansowe

0

0

0

0

0

Koszty finansowe

300600

270540

243486

219137

197223

Zysk brutto do opodatkowania

238919

318693

489495

617655

724935

Obowiąz…

… 882%

170%

140%

120%

115%

110%

Przychody ze sprzedaży towarów i materiał.

75%

85%

95%

100%

105%

105%

Pozostałe przychody operacyjne

294%

130%

120%

120%

115%

110%

Pozostałe przychody finansowe

17%

RAZEM

107,4%

113,5%

110,5%

110,7%

108%

W powyższej tabeli w okresie bazowym widoczny jest bardzo duży wzrost przychodów ze sprzedaży produktów spowodowany uruchomieniem w roku 2000 działalności produkcyjnej…

… przychodów ze sprzedaży towarów i materiałów z zachowaniem tendencji wzrostowej pozostałych przychodów. Pod pozycją pozostałych przychodów wykazano kwotę pozostałych przychodów operacyjnych, na które to przedsiębiorstwo mylnie księgowało przychody ze sprzedaży towarów i usług nie będących w zakresie głównej działalności gospodarczej. Natomiast koszty związane z tą sprzedażą ujmowało w koszty działalności…

….

również wartość rezerw bilansowych oraz funduszy specjalnych przyjęto na poziomie zerowym, tak jak miało to miejsce w latach bazowych.

występujące w bilansie na dzień 31.12.2001r. należności długoterminowe będą spłacane w okresie 10 kolejnych lat i będą miały tendencje spadkową 10%, gdyż przedmiotowa umowa kredytowa kończy się w 2011r. Umowa ta przewiduje możliwość wcześniejszą spłatę przedmiotowego kredytu…

... zobacz całą notatkę

Komentarze użytkowników (0)