„ Wycena i ryzyko obligacji”

Wycena obligacji to wyznaczenie jej wartości na konkretny moment w czasie. Polega ona na dyskontowaniu określonych strumieni pieniężnych otrzymywanych przez inwestora z tytułu posiadania obligacji w ramach tzw. obsługi obligacji przez emitenta, na którą składa się:

wypłacanie cyklicznie odsetek, których wysokość zależy od konstrukcji i poziomu stopy procentowej,

zwrot wartości nominalnej w dniu wykupu.

Ze względu na różne konstrukcje obligacji występujące na rynkach finansowych, ich wycena uwzględnia różne elementy, do których należy przede wszystkim zaliczyć:

sposób oprocentowania,

termin wykupu,

poziom rynkowej stopy procentowej,

ilość płatności odsetkowych.

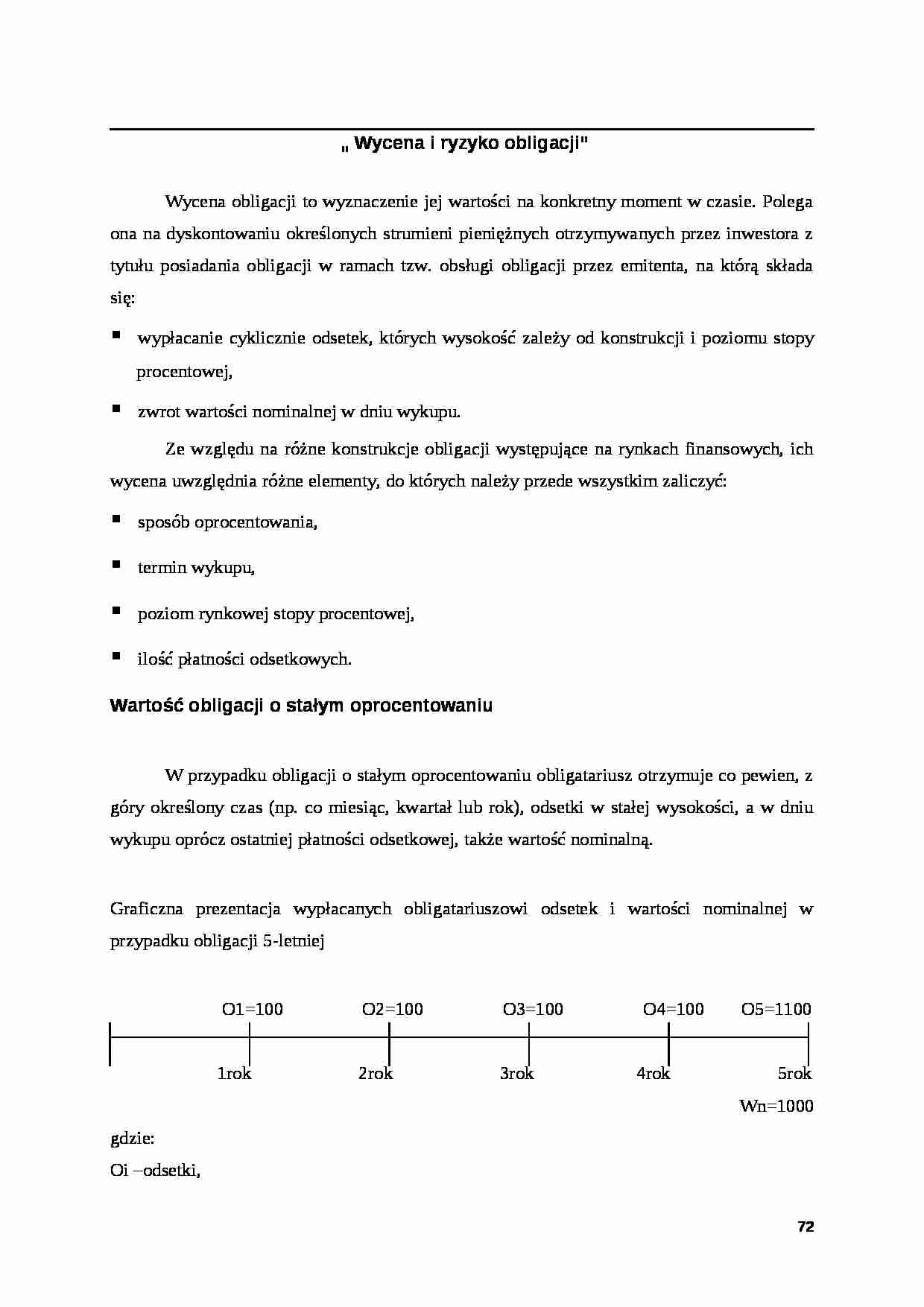

Wartość obligacji o stałym oprocentowaniu

W przypadku obligacji o stałym oprocentowaniu obligatariusz otrzymuje co pewien, z góry określony czas (np. co miesiąc, kwartał lub rok), odsetki w stałej wysokości, a w dniu wykupu oprócz ostatniej płatności odsetkowej, także wartość nominalną.

Graficzna prezentacja wypłacanych obligatariuszowi odsetek i wartości nominalnej w przypadku obligacji 5-letniej

O1=100 O2=100 O3=100 O4=100 O5=1100

1rok 2rok 3rok 4rok 5rok

Wn=1000

gdzie:

Oi -odsetki,

i - czas w latach,

Wn - wartość nominalna.

Cena takiej obligacji w dowolnym dniu po emisji jest więc sumą bieżących (tzn. zdyskontowanych ) wartości zarówno odsetek, jak i nominału zwracanego w dniu wykupu. Wzór pozwalający wyznaczyć jej wartość wygląda następująco:

gdzie:

C - cena obligacji,

O - płatności odsetkowe,

R - rentowność do dnia wykupu obligacji, która jest określana jako wewnętrzna stopa zwrotu obligacji; odzwierciedla ona poziom rynkowej stopy procentowej lub założonej przez inwestora dochodowości, i - okresy odsetkowe od dnia zakupu obligacji do dnia jej wykupu, gdzie i = 1, 2, 3,...n.

Przykład 1

Obliczyć cenę obligacji 5-letniej o wartości nominalnej 1000zł, w przypadku której kupon oprocentowany jest w wysokości 10%, a rynkowa stopa procentowa (R) wynosi 8%, 10%,

12%.

Stopa procentowa (R) = 8%

Lata do wykupu

Przepływy pieniężne

Zdyskontowane przepływy pieniężne

1

100

(…)

… procentowej składa się ze stawki referencyjnej i dodawanej do niej marży. Stawką referencyjną mogą być ceny innych instrumentów, np. rentowność bonów skarbowych lub ich średnie albo bazowe stopy procentowe banku centralnego. Wzór na stopę zmienną jest następujący:

gdzie:

Rzm- zmienna stopa procentowa,

Rref - stopa referencyjna,

M - marża.

Obligacje te chronią zarówno inwestora jaki i emitenta przed ryzykiem…

…, na jaki została obligacja wyemitowana, wartość wykupu, która może być wyższa lub równa wartości nominalnej. Mamy, więc do czynienia z dwiema sytuacjami:

1. Cena emisyjna jest równa wartości nominalnej. W tym wypadku cena spłaty (wykupu) jest ustalana na podstawie dyskonta matematycznego i stopy rentowności do wykupu.

gdzie: Cs - cena spłaty Wn - wartość nominalna

Y - oprocentowanie nominalne

n - ilość lat, na jaki obligacja jest wyemitowana

2. Cena spłaty jest równa wartości nominalnej. W tym wypadku cena emisyjna jest ustalana na podstawie dyskonta matematycznego i stopy rentowności do wykupu.

gdzie:

Ce - cena emisyjna Wn - wartość nominalna

R -rentowność do dnia wykupu

n - ilość lat naliczania odsetek

Przykład 7

Ustalić wartość wykupu obligacji zerokuponowej o wartości nominalnej 1000 zł, oprocentowaniu 12…

…. Dla inwestora ważne jest, aby w razie potrzeby mógł on szybko sprzedać obligacje po cenie rynkowej ( z uwzględnieniem kosztów transakcyjnych). Może to uczynić, jeżeli papiery charakteryzują się wysoką płynnością, czyli istnieje rozwinięty rynek, na którym stanowią one przedmiot obrotu. Rynek taki jest relatywnie dobrze rozwinięty w odniesieniu do znacznej części papierów wartościowych wyemitowanych przez skarb…

... zobacz całą notatkę

Komentarze użytkowników (0)