To tylko jedna z 21 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

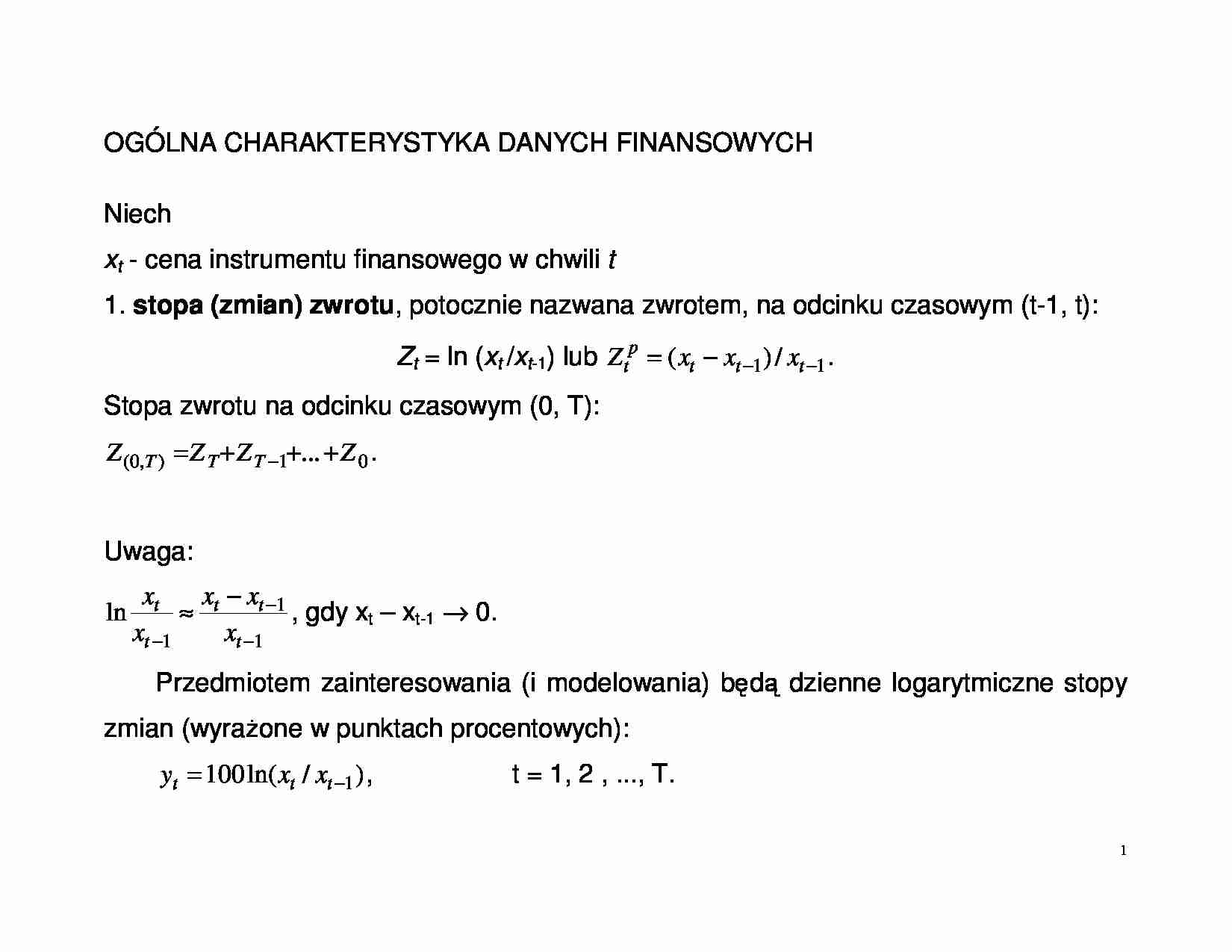

1 OGÓLNA CHARAKTERYSTYKA DANYCH FINANSOWYCH Niech xt - cena instrumentu finansowego w chwili t 1. stopa (zmian) zwrotu , potocznie nazwana zwrotem, na odcinku czasowym (t-1, t): Zt = ln ( xt / xt -1) lub 1 1 / ) ( − − − = t t t p t x x x Z . Stopa zwrotu na odcinku czasowym (0, T): 0 1 ) , 0 ( ... Z Z Z Z T T T + + + = − . Uwaga: 1 1 1 ln − − − − ≈ t t t t t x x x x x , gdy xt – xt-1 → 0. Przedmiotem zainteresowania (i modelowania) b d dzienne logarytmiczne stopy zmian (wyra one w punktach procentowych): ) / ln( 100 1 − = t t t x x y , t = 1, 2 , ..., T. 2 2. zmienno (ang. volatility ), definiowana jako miara niepewno ci co do przyszłych zmian badanego waloru. W literaturze przedmiotu jest najcz ciej uto samiana z odchyleniem standardowym lub wariancj stóp zmian (zob. Weron i Weron (1999), Hul (1997)). 3 Podstawowe własno ci empirycznych rozkładów danych finansowych ( yt ): 1. grube ogony – prawdopodobie stwo skrajnych warto ci rozkładu (odległych o kilka odchyle standardowych od modalnej) badanej zmiennej yt jest du e. 2. leptokurtyczno rozkładu - grube ogony oraz du a koncentracja rozkładu wokół modalnej. Tabela 1. Rozkłady empiryczne stóp zmian badanych szeregów (słupki) oraz rozkład normalny (linia ci gła) DJIA 0 0.2 0.4 0.6 0.8 1 -1 0 -8 .5 -7 -5 .5 -4 -2 .5 -1 0. 5 2 3. 5 5 6. 5 8 9. 5 WIBOR6m 0 0.2 0.4 0.6 0.8 1 1.2 1.4 -1 0 -8 .5 -7 -5 .5 -4 -2 .5 -1 0. 5 2 3. 5 5 6. 5 8 9. 5 4 3. skupiania si wariancji (dodatnia autokorelacja zmienno ci, ang. clustering of variance ) – po okresach du ej zmienno ci nast puj okresy jeszcze wi kszej zmienno ci, mała zmienno równie utrzymuje si jaki czas. Finansowe szeregi czasowe charakteryzuj si zerow autokorelacj , podczas gdy utrzymuje si wyra nie przez dłu szy czas, niezerowa (dodatnia) autokorelacja mi dzy kwadratami badanych szeregów czasowych (Mandelbrot (1963), Fama (1965)). Rysunek 1. Logarytmiczne dzienne stopy zmian indeksu DJIA (03.01.2000 – 09.01.2009, T = 2019) -10 -5 0 5 10 15 20 01 -0 1- 03 20 01 -0 5-

(…)

… weekly

9.5

8

6.5

5

3.5

2

0.5

-1

-2.5

-4

-5.5

-7

-8.5

-10

9.5

8

6.5

0

5

0

3.5

0.2

2

0.2

0.5

0.4

-1

0.4

-2.5

0.6

-4

0.6

-5.5

0.8

-7

0.8

-8.5

1

-10

1

6

Charakterystyki próbkowe rozkładów (yt):

-

rednia (miara poło enia):

1 T

y=

yt ,

T t =1

- odchylenie standardowe (miara rozproszenia):

S=

1 T

( yt − y )2

T t =1

- sko no

A=

(miara asymetrii):

1 T

( yt − y )3

TS 3 t =1

- kurtoza (miara koncentracji wokół…

... zobacz całą notatkę

Komentarze użytkowników (0)