To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

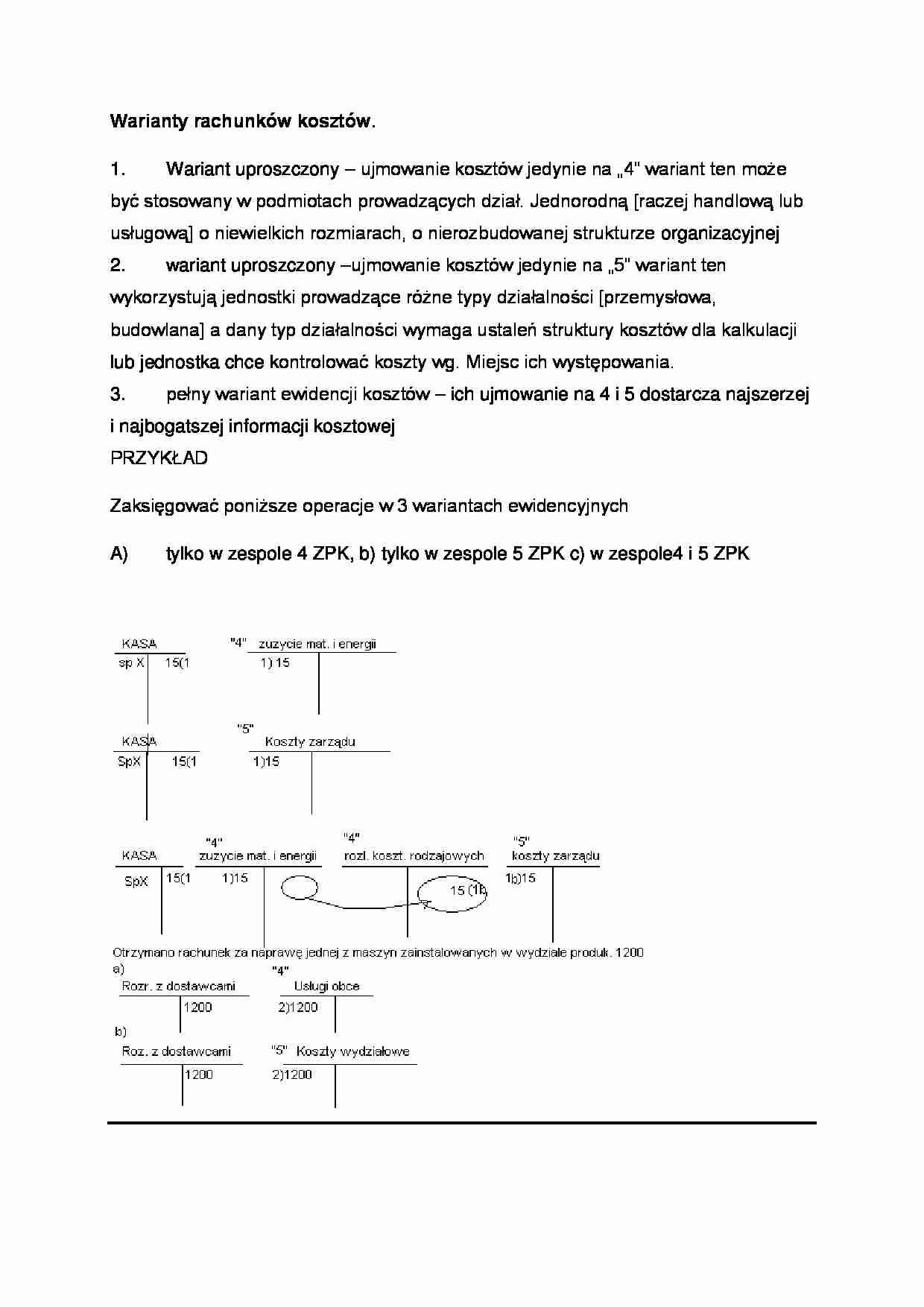

Warianty rachunków kosztów.

Wariant uproszczony - ujmowanie kosztów jedynie na „4” wariant ten może być stosowany w podmiotach prowadzących dział. Jednorodną [raczej handlową lub usługową] o niewielkich rozmiarach, o nierozbudowanej strukturze organizacyjnej

wariant uproszczony -ujmowanie kosztów jedynie na „5” wariant ten wykorzystują jednostki prowadzące różne typy działalności [przemysłowa, budowlana] a dany typ działalności wymaga ustaleń struktury kosztów dla kalkulacji lub jednostka chce kontrolować koszty wg. Miejsc ich występowania.

pełny wariant ewidencji kosztów - ich ujmowanie na 4 i 5 dostarcza najszerzej i najbogatszej informacji kosztowej

PRZYKŁAD

Zaksięgować poniższe operacje w 3 wariantach ewidencyjnych

tylko w zespole 4 ZPK, b) tylko w zespole 5 ZPK c) w zespole4 i 5 ZPK

4))) Stosowanie rozliczeń kosztów w czasie [rozliczeń międzyokresowych] celu zachowania współmierności ponoszonych kosztów i uzyskiwanych przychodów, co ma szczególne znaczenie dla prawidłowego ustalenia wyniku finansowego.

Rodzaje rozliczeń międzyokresowych:

Czynne - RMC - występują przy poniesieniu kosztów przyszłych okresów sprawozdawczych [z góry - czynsze, prenumeraty, energia]. Polega na Wyeliminowaniu koztów okresu sporządzonego tej części, która została poniesiona w danym okresie, ale dotyczy okresów przyszłych

Doliczenie do kosztów okresu bieżącego tej części [raty] kosztów poniesionych wcześniej, które obciąża analizowany okres.

NP.: Opłacono przelewem w styczniu [z góry za wynajem pomieszczeń za 12000. Jak rozliczyć? Zaksięgować operacje w pełnym wymiarze ewidencji [IV,V,] dla stycznia i lutego.

RMC w styczniu - wyeliminowanie z kosztów stycznia 11000 [do rozliczenia w miesiącach następnych roku kalendarzowego]

RMC w lutym do grudnia - obciążenie kosztów każdego miesiąca kwotą 1000 [choć koszt poniesiony został w styczniu]

[usługi obce]

W styczniu W lutym

Bierzące - RMB - sumy zaliczane do kosztów bieżącego okresu, których pokrycie nastąpi w przyszłości w celu równomiernego rozłożenia kosztów w czasie. Rozliczenia tego dokonuje się w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdania. Np. Rozciągnięte w czasie świadczenia wykonywane na rzecz jednostki przez kontrahentów [ usługi remonotowe]

Zadanie. Jednostka planuje w 1 półroczu bierzącego roku remont budynku administracyjnego [planowany koszt 60 000] Wykonawca zaczyna w I i kończy w VI. Rzeczywisty remont wg rachunku wystawionego przez wykonawce w czerwcu wyniósł 63 000. Jak rozliczyć? Przedstawić na kontach zapisy związane z rozrachunkiem [pełny wariant ewidencji]

(…)

… na „5”, lecz te koszty określa się tzw. Kosztem wytworzenia.

Do ksoztu wytworzenia zaliczane są koszty bezpośrednie wytworzenia powiększone o uzasdnioną część kosztów pośrednich związanych z wytwarzaniem [produkcją] czyli koszty wydziałów.

Nie objętę sa koszty wytworzenia: - koszty handlowe w jednostkach handlowych

- koszty sprzedaży

- koszty zarządu

Koszty objęte kosztami wytworzenia określa…

... zobacz całą notatkę

Komentarze użytkowników (0)