To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

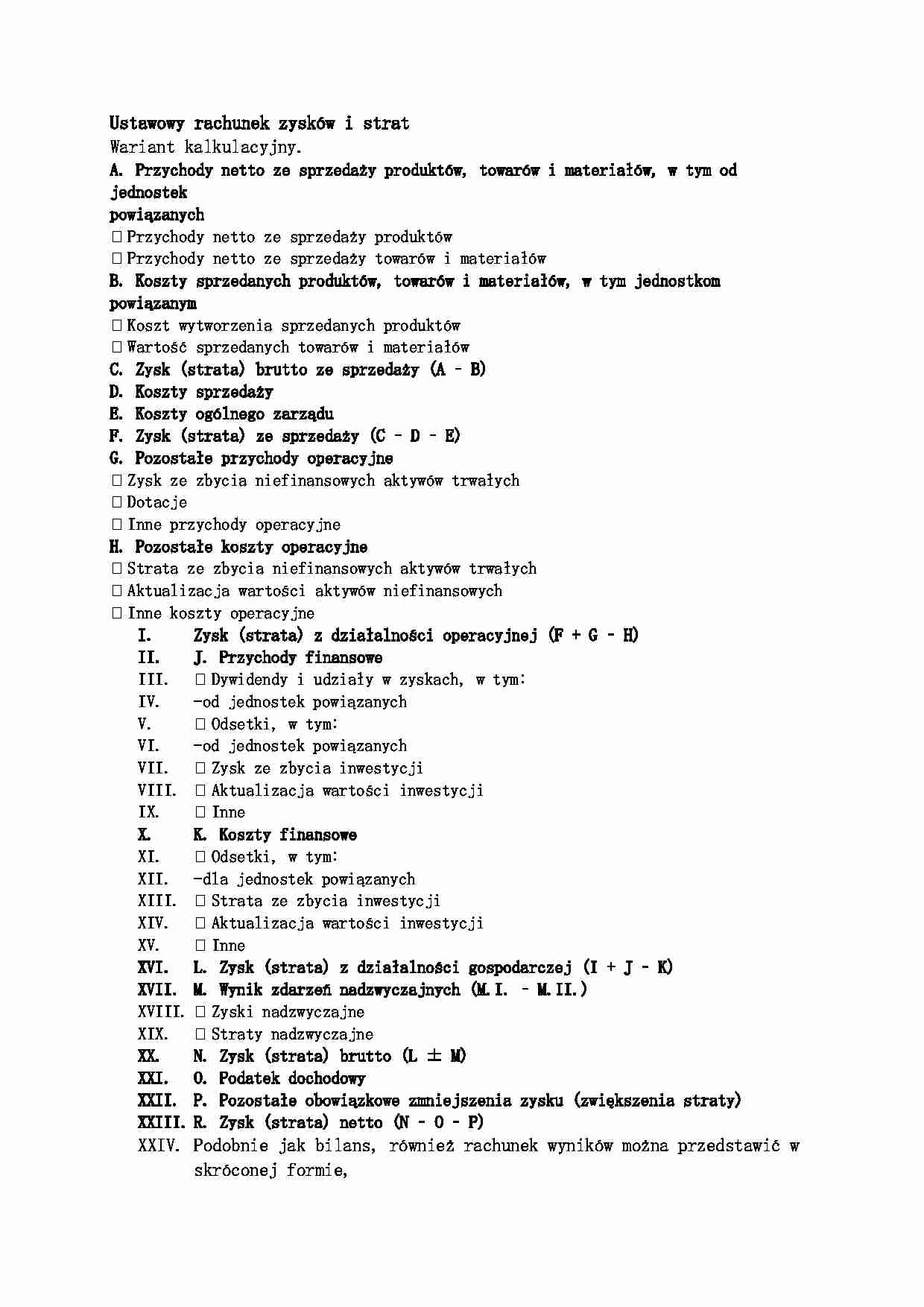

Ustawowy rachunek zysków i strat Wariant kalkulacyjny. A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym od jednostek powiązanych Ü Przychody netto ze sprzedaży produktów

ÛÜ Przychody netto ze sprzedaży towarów i materiaÅów B. Koszty sprzedanych produktów, towarów i materiaÅów, w tym jednostkom powiÄ

zanym ÛÜ Koszt wytworzenia sprzedanych produktów

ÛÜ WartoÅÄ sprzedanych towarów i materiaÅów C. Zysk (strata) brutto ze sprzedaży (A - B) D. Koszty sprzedaży E. Koszty ogólnego zarzÄ

du F. Zysk (strata) ze sprzedaży (C - D - E) G. PozostaÅe przychody operacyjne ÛÜ Zysk ze zbycia niefinansowych aktywów trwaÅych

ÛÜ Dotacje

ÛÜ Inne przychody operacyjne H. PozostaÅe koszty operacyjne ÛÜ Strata ze zbycia niefinansowych aktywów trwaÅych

ÛÜ Aktualizacja wartoÅci aktywów niefinansowych

ÛÜ Inne koszty operacyjne Zysk (strata) z dziaÅalnoÅci operacyjnej (F + G - H) J. Przychody finansowe ÛÜ Dywidendy i udziaÅy w zyskach, w tym:

-od jednostek powiÄ

zanych

ÛÜ Odsetki, w tym:

-od jednostek powiÄ

zanych

ÛÜ Zysk ze zbycia inwestycji

ÛÜ Aktualizacja wartoÅci inwestycji

ÛÜ Inne K. Koszty finansowe ÛÜ Odsetki, w tym:

-dla jednostek powiÄ

zanych

ÛÜ Strata ze zbycia inwestycji

ÛÜ Aktualizacja wartoÅci inwestycji

ÛÜ Inne L. Zysk (strata) z dziaÅalnoÅci gospodarczej (I + J - K) M. Wynik zdarzeÅ nadzwyczajnych (M.I. - M.II.) ÛÜ Zyski nadzwyczajne

ÛÜ Straty nadzwyczajne N. Zysk (strata) brutto (L ± M) O. Podatek dochodowy P. PozostaÅe obowiÄ

zkowe zmniejszenia zysku (zwiÄkszenia straty) R. Zysk (strata) netto (N - O - P) Podobnie jak bilans, również rachunek wyników można przedstawiÄ w skróconej formie,

syntetycznej, pomijajÄ

c wszystkie zerowe lub nieistotne wielkoÅci (ÅÄ

czy siÄ je z innymi

zbliżonymi pozycjami rachunku).

Bilans i rachunek wyników, jak wspomniano wczeÅniej, przedstawiajÄ

finansowy obraz

przedsiÄbiorstwa z punktu widzenia majÄ

tku firmy, jego finansowania oraz zyskownoÅci

prowadzonej dziaÅalnoÅci.

... zobacz całą notatkę

Komentarze użytkowników (0)