To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RACHUNEK ZYSKÓW I STRAT Zgodnie z Uor w ramach rachunku zysków i strat można wyróżnić następujące rodzaje działalności:

Podstawowa działalność operacyjna.

Pozostała działalność operacyjna.

Działalność finansowa i inwestycyjna. Zdarzenia nadzwyczajne.

Obowiązkowe obciążenia wyniku finansowego.

Zgodnie z Uor istnieje możliwość prezentacji wyniku na podstawowej działalności operacyjnej w jednym z dwóch wariantów:

W wariancie kalkulacyjnym

W wariancie porównawczym

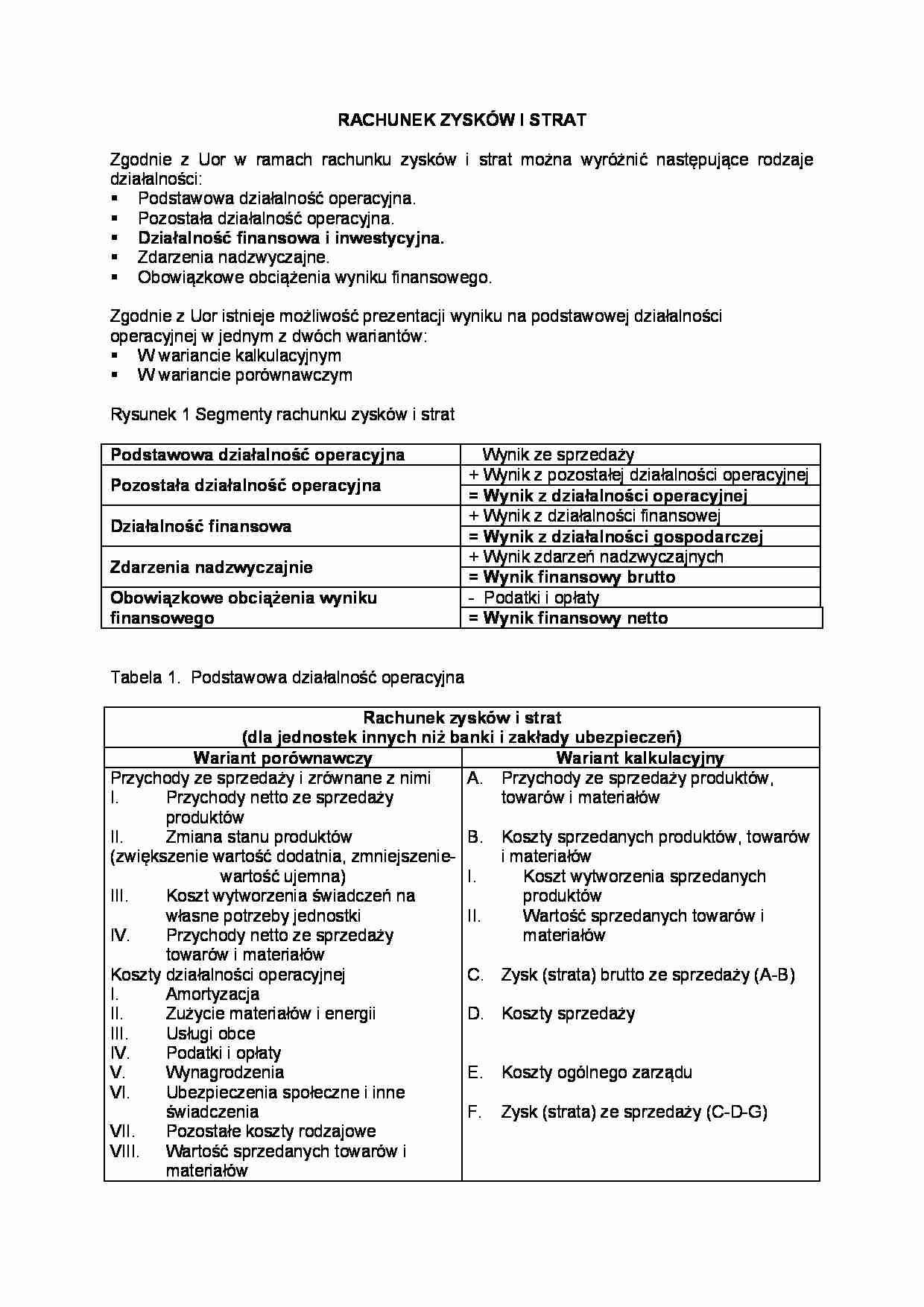

Rysunek 1 Segmenty rachunku zysków i strat

Podstawowa działalność operacyjna Wynik ze sprzedaży Pozostała działalność operacyjna + Wynik z pozostałej działalności operacyjnej = Wynik z działalności operacyjnej Działalność finansowa + Wynik z działalności finansowej = Wynik z działalności gospodarczej Zdarzenia nadzwyczajnie + Wynik zdarzeń nadzwyczajnych = Wynik finansowy brutto Obowiązkowe obciążenia wyniku finansowego - Podatki i opłaty = Wynik finansowy netto Tabela 1. Podstawowa działalność operacyjna

Rachunek zysków i strat (dla jednostek innych niż banki i zakłady ubezpieczeń) Wariant porównawczy Wariant kalkulacyjny Przychody ze sprzedaży i zrównane z nimi

Przychody netto ze sprzedaży produktów

Zmiana stanu produktów

(zwiększenie wartość dodatnia, zmniejszenie- wartość ujemna)

Koszt wytworzenia świadczeń na własne potrzeby jednostki

Przychody netto ze sprzedaży towarów i materiałów

Koszty działalności operacyjnej

Amortyzacja

Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Ubezpieczenia społeczne i inne świadczenia

Pozostałe koszty rodzajowe

Wartość sprzedanych towarów i materiałów

Zysk (strata) ze sprzedaży (A- B)

Przychody ze sprzedaży produktów, towarów i materiałów

Koszty sprzedanych produktów, towarów i materiałów

Koszt wytworzenia sprzedanych produktów

Wartość sprzedanych towarów i materiałów

Zysk (strata) brutto ze sprzedaży (A-B)

Koszty sprzedaży

Koszty ogólnego zarządu

Zysk (strata) ze sprzedaży (C-D-G)

Pozostałe przychody i koszty operacyjne powstają w wyniku działalności pośrednio związanej z działalnością operacyjną jednostki. Zalicza się do nich w szczególności przychody i koszty związane:

(…)

… nieodpłatnie, w tym w drodze darowizny aktywów, w tym także środków pieniężnych na inne cele niż nabycie lub wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i prawnych

Z otrzymanymi dotacjami i subwencjami oraz dopłatami

Tabela 2. Pozostała działalność operacyjna (kontynuacja numeracji wg wariantu porównawczego)

Pozostałe przychody operacyjne

Zysk ze zbycia niefinansowych aktywów trwałych

Dotacje

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Strata ze zbycia niefinansowych aktywów trwałych

II. Aktualizacja aktywów niefinansowych

Inne koszty operacyjne

Zysk (strata) z działalności operacyjnej (C+D-E)

Do ewidencji pozostałych przychodów i kosztów operacyjnych wykorzystane mogą być dwa podstawowe konta „Pozostałe przychody operacyjne" i „Pozostałe koszty operacyjne". Tabela 3. Działalność inwestycyjna i finansowa (kontynuacja numeracji wg wariantu porównawczego)

Przychody finansowe

I. Dywidendy i udziały w zyskach- w tym od jednostek powiązanych

II. Odsetki- w tym od jednostek powiązanych

III. Zysk ze zbycia inwestycji

IV. Aktualizacja wartości inwestycji

V. Inne

Koszty finansowe

Odsetki do zapłacenia- w tym dla jednostek powiązanych

Strata ze zbycia inwestycji

Aktualizacja wartości inwestycji

Inne

I. Zysk (strata) brutto z działalności gospodarczej (F+G-H)

Do przychodów finansowych należy zaliczyć przychody z tytułu:

Dywidend i udziałów w zyskach

Sprzedaży aktywów finansowych

Dyskonta weksli

Odsetek od udzielonych pożyczek i od środków na rachunkach bankowych, z wyjątkiem środków działalności socjalnej

Dodatnich różnic kursowych

Do kosztów…

… związanej z działalnością operacyjną jednostki. Zalicza się do nich w szczególności przychody i koszty związane:

Z działalnością socjalną

Ze zbyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, a także z utrzymaniem i zbyciem nieruchomości oraz wartości niematerialnych i prawnych zaliczanych do inwestycji

Z odpisaniem należności i zobowiązań przedawnionych, umorzonych…

…, powodzi, kradzieży z włamaniem) i koszty związane z usuwaniem tych szkód. Do zysków nadzwyczajnych można zaliczyć odszkodowania otrzymane od zakładów ubezpieczeń z tytułu szkód w składnikach aktywów powstałych wskutek zdarzeń losowych, a także przychody netto ze sprzedaży składników majątkowych, które uległy uszkodzeniu na skutek zdarzeń losowych.

Tabela 4. Zdarzenia nadzwyczajne (kontynuacja numeracji…

… finansowych zalicza się koszty:

Odsetek z tytułu zwłoki

Odsetek od zaciągniętych pożyczek i kredytów

Aktualizacji wyceny aktywów finansowych

Dyskonta weksli

Sprzedaży aktywów finansowych

Ujemnych różnic kursowych

Zgodnie z Uor przez zyski i straty nadzwyczajne należy rozumieć straty i zyski powstające na skutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i niezwiązane z ogólnym…

... zobacz całą notatkę

Komentarze użytkowników (0)