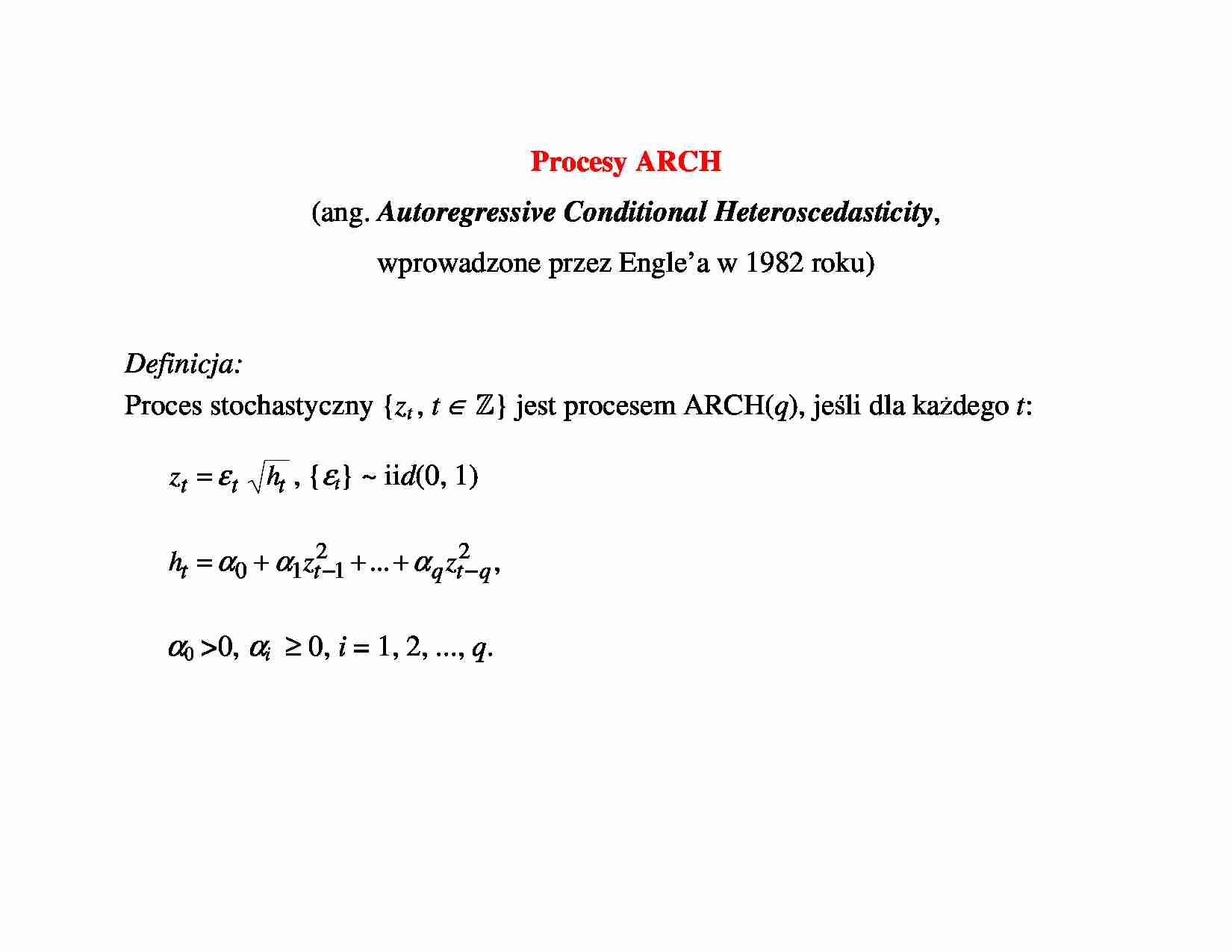

Procesy ARCH (ang. Autoregressive Conditional Heteroscedasticity , wprowadzone przez Engle’a w 1982 roku) Definicja: Proces stochastyczny { zt , t ∈ } jest procesem ARCH( q ), je li dla ka dego t : t t t h z ε = , { ε t } ~ ii d (0, 1) 2 2 1 1 0 ... q t q t t z z h − − + + + = α α α , α0 0, α i ≥ 0, i = 1, 2, ..., q . 2 Procesy GARCH(p,q) (ang. Generalized Autoregressive Conditional Heteroscedasticity , wprowadzone przez Bollerslev’a w 1986 roku) Definicja : Proces stochastyczny { zt , t ∈ } jest procesem GARCH( p , q ), je li dla ka dego t : t t t h z ε = , p t p t q t q t t h h z z h − − − − + + + + + + = γ γ α α α ... ... 1 1 2 2 1 1 0 , { ε t }~ii d (0, 1), α0 0, α i ≥ 0, γ j ≥ 0 i = 1, 2, ..., q , j = 1, 2, ..., p. 3 Uogólnienia modelu GARCH(p,q) 1. Model IGARCH(p,q) Engle i Bollerslev (1986) definiuj zintegrowany GARCH(p,q), tzw. IGARCH(p,q) Definicja: Proces stochastyczny { zt , t ∈ } jest procesem IGARCH( p , q ), je li dla ka dego t ∈ : t t t h z ε = , p t p t q t q t t h h z z h − − − − + + + + + + = γ γ α α α ... ... 1 1 2 2 1 1 0 , { ε t } ~ii d (0, 1), α0 0, α i ≥ 0, γ j ≥ 0 i = 1, 2, ..., q , j = 1, 2, ..., p, 1 1 1 = + = = q i i p j j α γ { ξt} nie jest kowariancyjnie stacjonarny, ale jest ci le stacjonarny 4 2. Model EGARCH(p,q) (ang. Exponential GARCH(p,q), Nelson 1991) Definicja : Proces stochastyczny { zt , t ∈ } jest procesem EGARCH( p , q ), je li dla ka dego t : t t t h z ε = , = − − − = − + − + + = p j j t j i t i t i q i i t i t h E h 1 1 0 ln |) | | (| ln γ ε ε β ε α α , { ε t } ~ ii d (0, 1). Je eli εt ~ N(0,1), to π ε 2 |) (| = t E . Je eli εt ~ t(0,1, v ), to π ε ) 1 )( 2 / ( ) 2 / ) 1 (( 2 2 |) (| − Γ + Γ − = v v v v E t . 5 Model EGARCH(1,1): 1 1 1 1 1 1 1 0 ln |) | | (| ln − − − −

... zobacz całą notatkę

Komentarze użytkowników (0)