To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

TYPY RACHUNKÓW

- rozrachunki z dostawcami - rozrachunki z tytuu obrotu wydanymi towarami, materiałami, usługami.

- rozrachunki z odbioracami - ----- | | ----- Jeśli połączymy rozrachunki z odbioracami z rozr. Z dostawcami powstaną rozrachunki z dostcami i odbioracami inaczej rozrachunki z tytułu dostaw i usług.

Rozrachunki z pracownikami - gdzie wyodrębnia się najczęściej rozrachunki z tytułu wynagrodzeń, inne rozrachunki z pracownikami z tytułu: Dywidend

Ubezpieczeń majątkowych

Należnych wpłat na poczet kapitału

Z bankiem, związane z błędami w wyciągach bankowych

Potrąceń od wynagrodzeń na związki zawodowe, kasę zapomogowo-pożyczkową

Leasingu finansowego

Jednostka posiada w magazynie materiały - 20 000 [mat. Podst 12 000 i części zapasowe do maszyn i urządzeń 8000]

Operacje gospodarcze:

Zakupiono za gotówkę tonery do drukarek, przyjęto do magazynu 4000

Wydano do zużycia produkji mteriał pods. - 5000

Zaksięgować operacje na kwotach syntetycznych i analitycznych oraz zamknąć koszt.

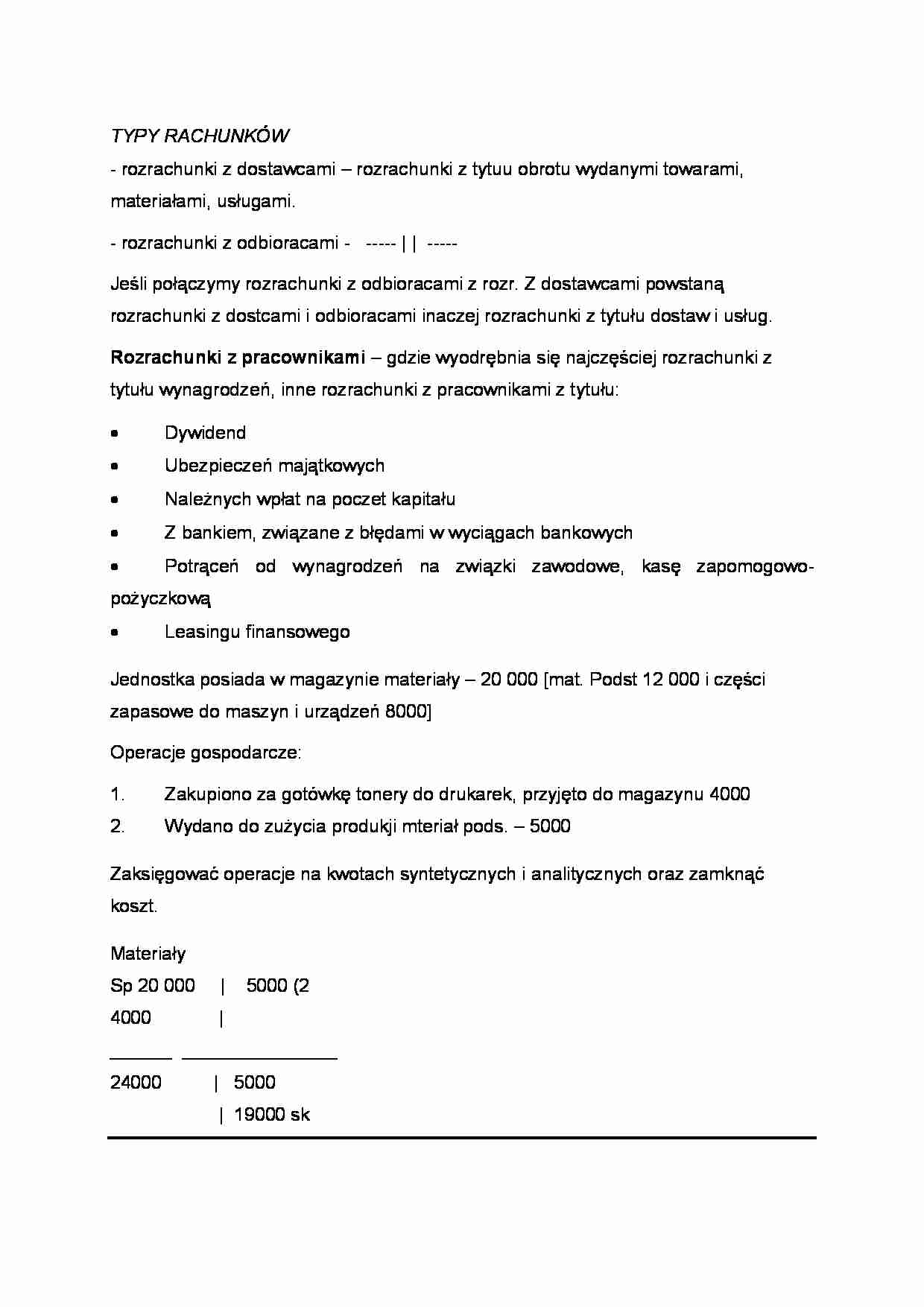

Materiały

Sp 20 000 | 5000 (2

4000 | ______ _______________

24000 | 5000

| 19000 sk

Kasa koszty

__________________ 2) 5000 |

Spx | 4000 (1

KONTO ROZRACHUNKOWE

Konto rozrachunków jest efektrem połączeń kosztu należności [aktywów] z kontem zobowiązań [pasywów] zasadniczo koszta te charakteryzuje występowanie dwóch sald:

- Dt oznaczające należności

- Ct oznaczające zobowiązania

Obowiązuje na nim zasada zakazu kompensat.

Odtępstwem od tej zasady jest sytuacja w której mamy konto rozrachunkowe z tą samą osobą [kontrahenta, pracownikiem itp] która występuje w podwójnym charakterze: wierzyciela i dłużnika, a rozrachunki wynikają z tego samego tytułu. Wówczas można dokonać kompensaty należności i zobowiązań.

SCHEMAT KONTA ROZRACHUNKOWEGO

... zobacz całą notatkę

Komentarze użytkowników (0)