To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Transformacja kosztów w systematycznym rachunku. Etapy transformacji kosztów (I-IV) :

Związane są z przejściem od kosztów rodzajowych do podatków a następnie określeniem kosztów kształtujących wynik.

Nie wszystkie koszty rodzajowe mogą być bezpośrednio odniesione na produkty,

Często pierwszą informacją związaną z kosztem rodzajowym jest odniesienie jej do miejsc, fazy zużycia lub funkcji wykonywanych

Dość wyodrębnionych miejsc lub faz zużywania zasobów jest powiązane ściśle ze specyfiką procesu działalności (proces technologiczny, organizacja, zakresy działania)

Typowe miejsca powstawania kosztów znajdują odzwierciedlenie w schemacie transformacji i formularzach, urządzeniach ujmujących poszczególne etapy rozliczeń.

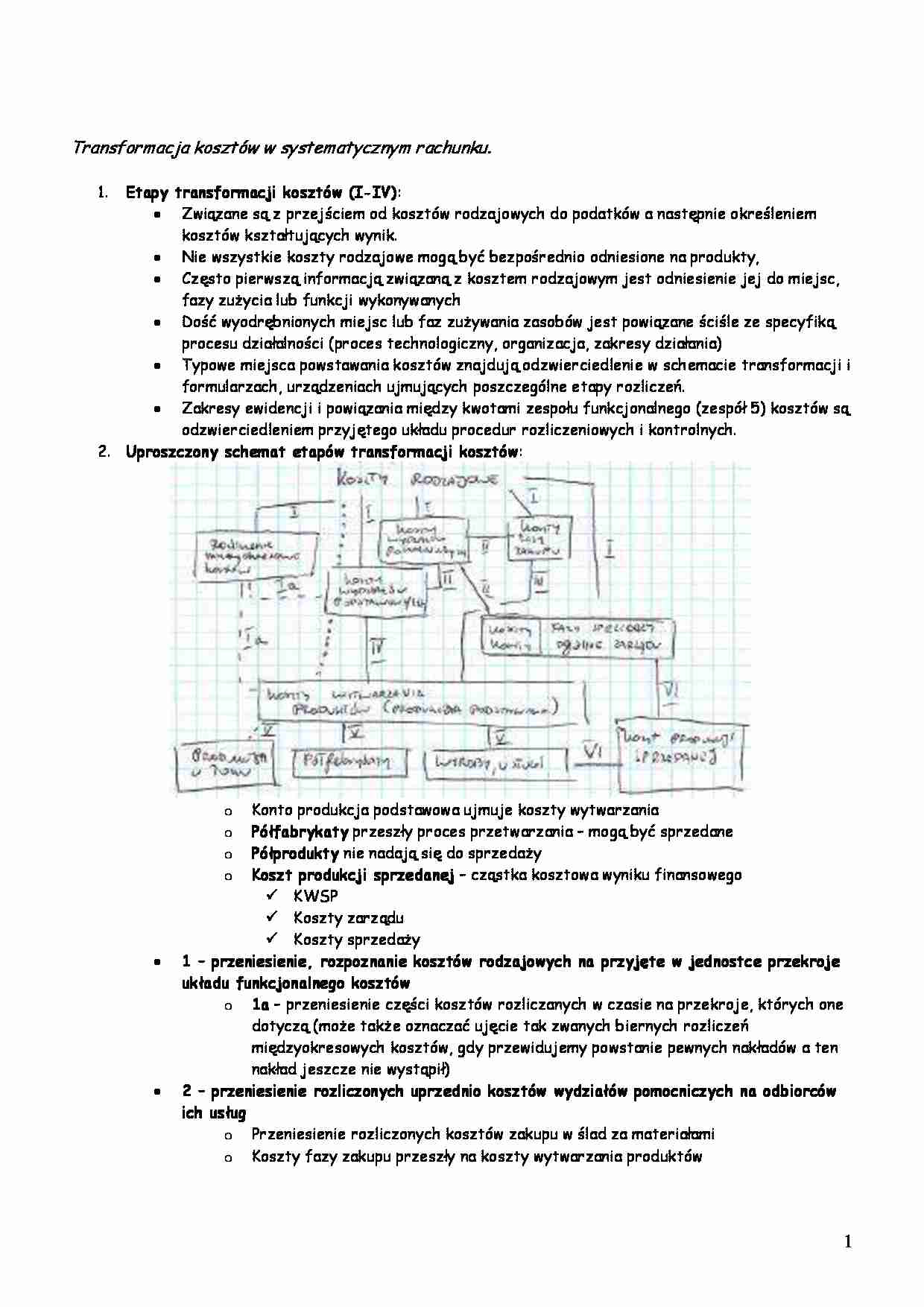

Zakresy ewidencji i powiązania między kwotami zespołu funkcjonalnego (zespół 5) kosztów są odzwierciedleniem przyjętego układu procedur rozliczeniowych i kontrolnych. Uproszczony schemat etapów transformacji kosztów :

Konto produkcja podstawowa ujmuje koszty wytwarzania Półfabrykaty przeszły proces przetwarzania - mogą być sprzedane Półprodukty nie nadają się do sprzedaży Koszt produkcji sprzedanej - cząstka kosztowa wyniku finansowego

KWSP

Koszty zarządu

Koszty sprzedaży 1 - przeniesienie, rozpoznanie kosztów rodzajowych na przyjęte w jednostce przekroje układu funkcjonalnego kosztów 1a - przeniesienie części kosztów rozliczanych w czasie na przekroje, których one dotyczą (może także oznaczać ujęcie tak zwanych biernych rozliczeń międzyokresowych kosztów, gdy przewidujemy powstanie pewnych nakładów a ten nakład jeszcze nie wystąpił) 2 - przeniesienie rozliczonych uprzednio kosztów wydziałów pomocniczych na odbiorców ich usług Przeniesienie rozliczonych kosztów zakupu w ślad za materiałami

Koszty fazy zakupu przeszły na koszty wytwarzania produktów

Na schemacie przyjęto uproszczenie stosowane w praktyce polegające na przyjęciu tylko materiałów bezpośrednich

Jest to uzasadnione, gdy koszty zakupów dotyczą materiałów bezpośrednich a te materiały stanowią zasadniczą część wartości ich zużycia 3 - rozliczenie 4 - przeniesienie uprzednio rozliczonych kosztów wydziałów podstawowych na koszty bezpośrednie produktów 5 - rozliczenie ustalonych kosztów wytworzenia produktów (wyroby gotowe) na produkty zakończone i niezakończone (produkty w toku i półfabrykaty) 6 - przeniesienie na konta wyniku finansowego wartości sprzedanych produktów według kosztu wytworzenia oraz kosztów sprzedaży, ogólnego zarządu W praktyce do każdego przekroju funkcjonalnego tworzone są konta analityczne i to powoduje, że etapy transformacji są wielokrotnie powtarzane i pogłębia to także prawidłowość obliczeń wysokości kosztu wytworzenia.

... zobacz całą notatkę

Komentarze użytkowników (0)