To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

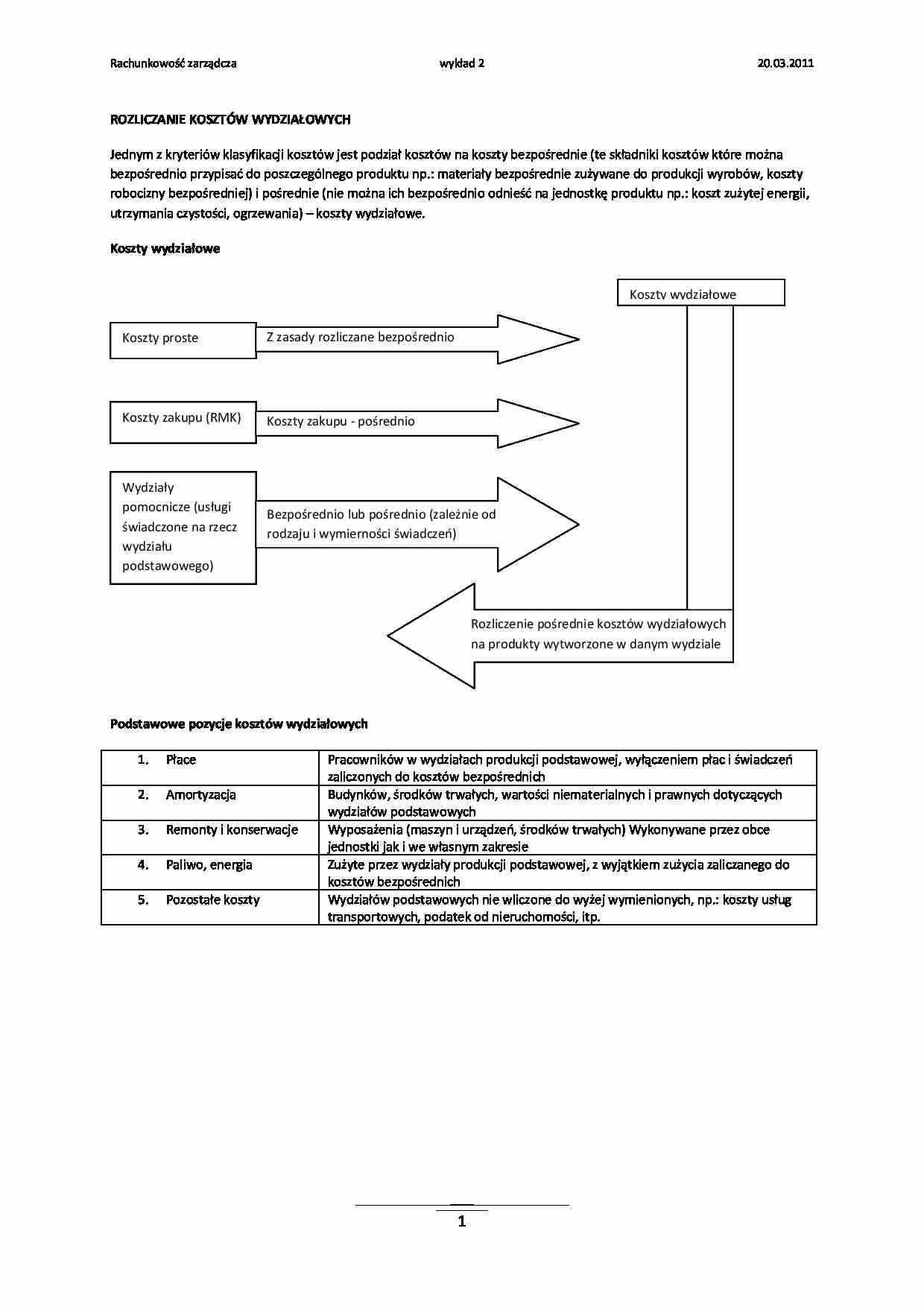

ROZLICZANIE KOSZTÓW WYDZIAŁOWYCH

Jednym z kryteriów klasyfikacji kosztów jest podział kosztów na koszty bezpośrednie (te składniki kosztów które można bezpośrednio przypisać do poszczególnego produktu np.: materiały bezpośrednie zużywane do produkcji wyrobów, koszty robocizny bezpośredniej) i pośrednie (nie można ich bezpośrednio odnieść na jednostkę produktu np.: koszt zużytej energii, utrzymania czystości, ogrzewania) - koszty wydziałowe.

Koszty wydziałowe

Podstawowe pozycje kosztów wydziałowych

Płace

Pracowników w wydziałach produkcji podstawowej, wyłączeniem płac i świadczeń zaliczonych do kosztów bezpośrednich

Amortyzacja

Budynków, środków trwałych, wartości niematerialnych i prawnych dotyczących wydziałów podstawowych

Remonty i konserwacje

Wyposażenia (maszyn i urządzeń, środków trwałych) Wykonywane przez obce jednostki jak i we własnym zakresie

Paliwo, energia

Zużyte przez wydziały produkcji podstawowej, z wyjątkiem zużycia zaliczanego do kosztów bezpośrednich

Pozostałe koszty

Wydziałów podstawowych nie wliczone do wyżej wymienionych, np.: koszty usług transportowych, podatek od nieruchomości, itp.

Aby koszty wydziałowe zostały prawidłowo rozliczone, należy wykorzystać stosowne wielkości stanowiące podstawę ich rozliczenia. W rachunkowości wielości te określa się mianem kluczy podziałowych (rozliczeniowych) kosztów.

Klucz rozliczeniowy kosztów to ustalona wielkość, która jest podstawą rozliczenia kosztów wydziałowych pomiędzy poszczególne produkty (obiekty odniesienia kosztów). Wielkość ta powinna wyrażać rzeczywisty lub umowny związek pomiędzy podstawą rozliczenia a rozliczanymi kosztami.

Aby dana wielkość mogła być kluczem rozliczeniowym kosztów, musi spełniać określone warunki:

Klucz rozliczeniowy powinien pozostawać w związku przyczynowo - skutkowym z rozliczanymi kosztami,

Klucz rozliczeniowy powinien charakteryzować te produkty, na które koszty będą rozliczane,

Musi istnieć możliwość jednoznacznego przyporządkowania liczby jednostek klucza poszczególnym produktom

Klucze rozliczeniowe stosowane w danej jednostce powinny być określone w polityce rachunkowości.

Rodzaje kluczy rozliczeniowych:

Klucze rozliczeniowe ilościowe - wyrażone w naturalnych jednostkach miary (roboczogodziny, maszynogodziny, waga, objętość)

Klucze rozliczeniowe wartościowe - wyrażone w pieniężnych jednostkach miary (koszty bezpośrednie, płace bezpośrednie, materiały bezpośrednie, suma kosztów bezpośrednich)

Ze względu na zmienność w czasie wyróżnia się:

(…)

… o rachunkowości)

Koszty ogólnego zarządu Zakładowy koszt wytworzenia (6+cząstka 7)

Koszty sprzedaży

Koszt własny wytworzenia (8+cząstka 9)

Zgodnie z naszymi przepisami wycena produktu określona w ustawie rachunkowości jest wg kosztu wytworzenia.

Ze względu na czas przeprowadzania kalkulacji wyróżnia się jej następujące rodzaje:

Kalkulację wstępną (ofertową, planowaną, normatywna)

Kalkulację sprawozdawczą (wynikową) - bazuje na już osiągniętych (poniesionych) wielkości zużytych na jednostkę. Przedmiot kalkulacji (jednostka kalkulacji) - możemy liczyć na jednostki naturalne (sztuka); umowne - są produkcje których nie można w jednostkach naturalnych kalkulować - trzeba określić jednostkę kalkulacji (tuzin, kilogram)

Metody kalkulacji (metody obliczeń których efektem ma być koszt jednostkowy)

Podziałowa Prosta…

... zobacz całą notatkę

Komentarze użytkowników (0)