METODY SZACOWANIA OPŁACALNOŚCI INWESTYCJI Szacowanie cash flows. Przez Cash flows rozumie się strumienie gotówki generowane w wyniku realizacji projektu inwestycyjnego, CF.

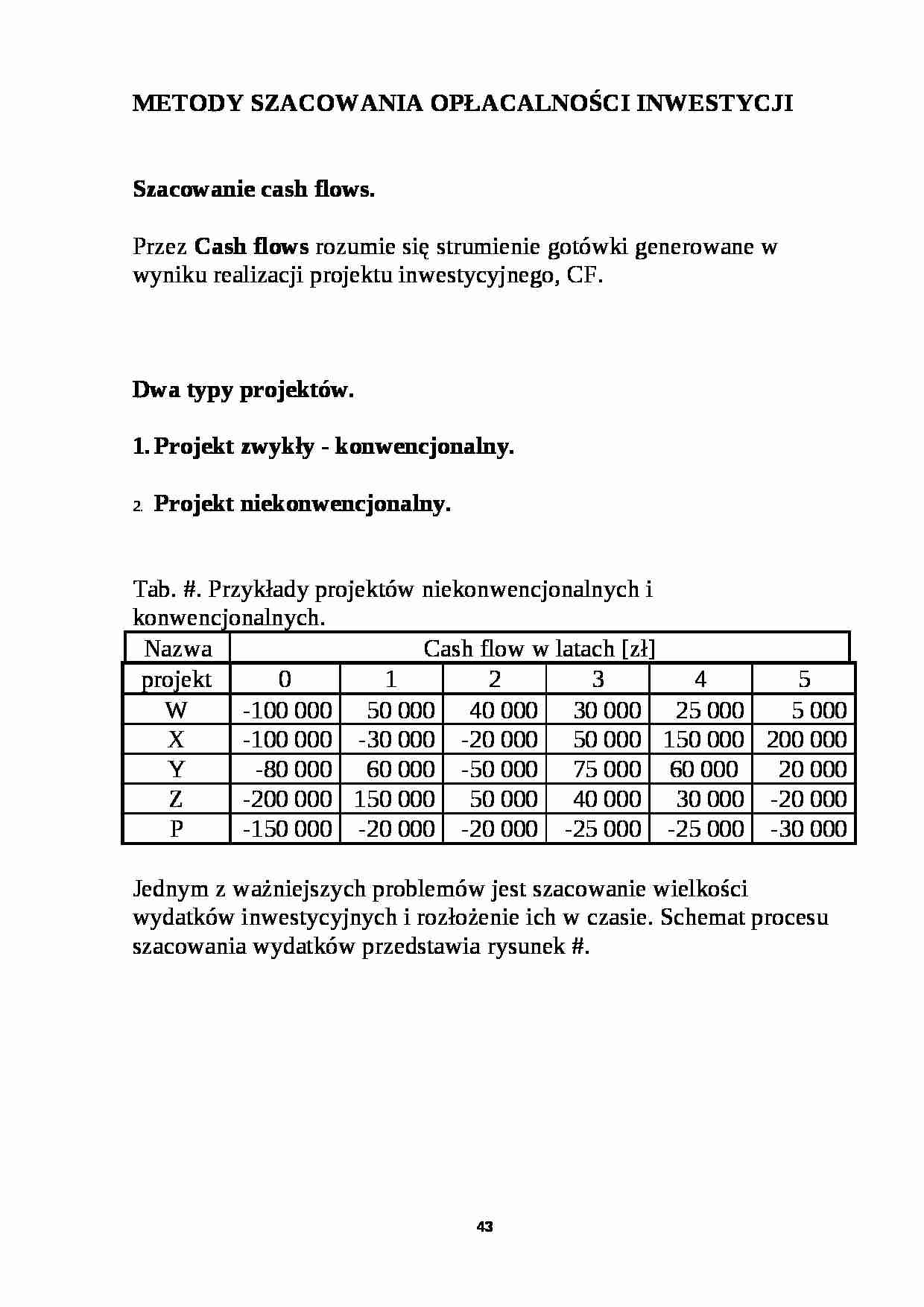

Dwa typy projektów. Projekt zwykły - konwencjonalny. Projekt niekonwencjona lny. Tab. #. Przykłady projektów niekonwencjonalnych i konwencjonalnych.

Nazwa

Cash flow w latach [zł]

projekt

0

1

2

3

4

5

W

-100 000

50 000

40 000

30 000

25 000

5 000

X

-100 000

-30 000

-20 000

50 000

150 000

200 000

Y

-80 000

60 000

-50 000

75 000

60 000 20 000

Z

-200 000 150 000

50 000

40 000

30 000

-20 000

P

-150 000

-20 000

-20 000

-25 000

-25 000

-30 000

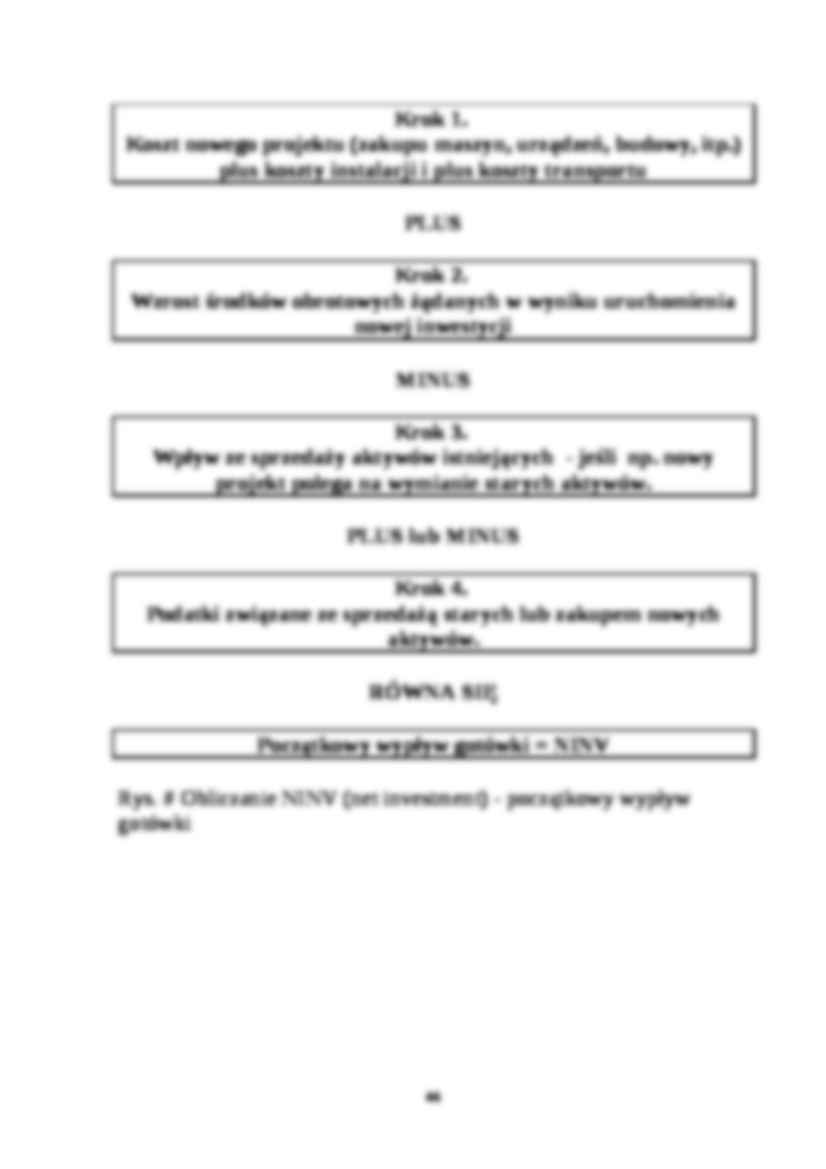

Jednym z ważniejszych problemów jest szacowanie wielkości wydatków inwestycyjnych i rozłożenie ich w czasie. Schemat procesu szacowania wydatków przedstawia rysunek #.

Krok 1. Koszt nowego projektu (zakupu maszyn, urządzeń, budowy, itp.) plus koszty instalacji i plus koszty transportu PLUS Krok 2. Wzrost środków obrotowych żądanych w wyniku uruchomienia nowej inwestycji MINUS Krok 3. Wpływ ze sprzedaży aktywów istniejących - jeśli np. nowy projekt polega na wymianie starych aktywów. PLUS lub MINUS Krok 4. Podatki związane ze sprzedażą starych lub zakupem nowych aktywów. RÓWNA SIĘ Początkowy wypływ gotówki = NINV Rys. # Obliczanie NINV (net investment) - początkowy wypływ gotówki

Jeśli rozważany projekt inwestycyjny wymaga wypływów gotówki przez więcej niż jeden rok Obliczanie wartości obecnej nakładu inwestycyjnego dla projektu X.

rok

wypływ PVIF

PV(NINV)

0

100 000

1.0

100 000

1

30 000

0.909

27 270

2

20 000

0.826

16 520

143 790

Ogólnie Cash Flow oblicza się jako

CF = zysk po opodatk. + wydatki niegotówkowe (koszt amortyzacji)

(…)

…, P3, P4 ().

Rys. 8. Uwzględnienie versus średni ważony koszt kapitału WACC

Przykład 7.8 na podstawie [48].

Firma TOR Corporation rozważa projekty inwestycyjne na przyszły rok. Po wstępnej selekcji, dalszej analizie są poddane inwestycje o takiej samej stopie ryzyka [48], dla których IRR jest większe niż 10%.

Tab. Projektowane inwestycje.

Nazwa projektu

Żądany kapitał inwestycyjny [mln…

… kapitału zgodne z istniejącą strukturą kapitału firmy.

Średni ważony koszt kapitału inwestycyjnego.

Najtańsza forma pozyskania kapitału inwestycyjnego W1 = = 12,5 mln. zł.

Na kwotę tę składa się:

5 mln. zł - kredyt bankowy (0.4), 1,25 mln. zł - akcje preferowane (0.1), reszta - 6,25 mln. zł - kapitał własny (0.5).

Średni ważony koszt 12,5 mln. zł kapitału inwestycyjnego wynosi

k(W1) = 0,40 * 5,4 % + 0,1 * 10 % + 0,5 * 15,6 % = 10, 96 %

Kapitał inwestycyjny przekraczający 12,5 mln. zł W2 = = 7,5 mln. zł

Na kwotę tę (zgodnie z celową strukturą finansowania) składają się: 3 mln. zł - kredyt bankowy (0.4) z 6 % kosztem, 0,75 mln. zł - akcje preferowane (0.1) z 10 % kosztem, 3,75mln. zł - środki obrotowe własne (0.5) z 15,6 % kosztem.

Średni ważony koszt kapitału W2 wynosi

k(W2) = 0,4 * 6 % + 0,1 * 10…

… Value)

4.Wewnętrzna stopa zwrotu, IRR (Internal Rate of Return)

5.Wskaźnik zyskowności, PI (Profitability Index).

1. Okres zwrotu

a) dla NCFi = const, i = 1,2,...,n

PB = NINV/NCF

b) dla różnych NCFi PB = t + (b-c)/d-c), gdzie

t- ostatni pełny rok, w którym skumulowana NCF jest mniejsza niż wydatek inwestycyjny,

b - wydatek inwestycyjny -NINV,

c - skumulowane wpływy gotówkowe w roku t,

d - skumulowane…

….

Wykonując symulację NPV zakłada się (lub estymuje) dla każdej zmiennej (lub wybranych) odpowiednie rozkłady prawdopodobieństwa. W wyniku symulacji otrzyma się

jako zmienną losową o wartości oczekiwanej oraz wariancji σ2NPV lub odchyleniu standardowym σNPV. Można również otrzymać odpowiednią dystrybuantę zmiennej losowej NPV.

Metoda uwzględniania β-ryzyka

Ri = Rf + βi (Rm - Rf)

Rozważmy 4 projekty P1, P2…

… % + 0,5 * 15,6 % = 11,2 %

Ponieważ są już wyczerpane możliwości korzystania z tańszych form finansowania, firma może uzyskać dowolną kwotę W3 kapitału inwestycyjnego po koszcie

k(W3) = 0,4 * 6 % + 0,1 * 10 % + 0,5 * 15,9 % = 11, 35 %.

Koszt planowanego kapitału ilustruje rys..

Rys. Koszt krańcowy kapitału inwestycyjnego.

II. Wyznaczenie optymalnego budżetu inwestycyjnego.

Rys.. Krzywa stopy zwrotu…

... zobacz całą notatkę

Komentarze użytkowników (0)