To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Standardy sprawozdawczości finansowej dr Anna Kuzior Wykład 8

Według standardów międzynarodowych w bilansie, który nazywamy też sprawozdaniem sytuacji finansowej, ujmuje się te pozycje, które spełniają definicję składnika bilansu - dany składnik ujmuje się jeżeli:

prawdopodobne jest, że jednostka osiągnie ewentualnie przyszłe korzyści ekonomiczne związane z tą pozycją albo nastąpi wypływ ich z jednostki;

pozycja ta posiada cenę nabycia lub koszt wytworzenia, lub też inną wartość, którą można wiarygodnie ustalić.

W oparciu o rodzaj prowadzonej działalności każda jednostka powinna ustalić czy w bilansie dokonuje podziału aktywów i zobowiązań na krótkoterminowe i długoterminowe czy takiego podziału nie dokonuje.

Niezależnie od przyjętej metody prezentacji w odniesieniu do wszystkich aktywów i zobowiązań, na które składają się zarówno kwoty, których uregulowania lub realizacji oczekuje się przed upływem 12 miesięcy po dniu bilansowym i powyżej tych 12 miesięcy. Jednostka powinna podać kwotę, której realizacji lub uregulowania oczekuje się po upływie 12 miesięcy. Taka prezentacja służy przede wszystkim potrzebom informacyjnym w zakresie oceny płynności oraz wypłacalności jednostki.

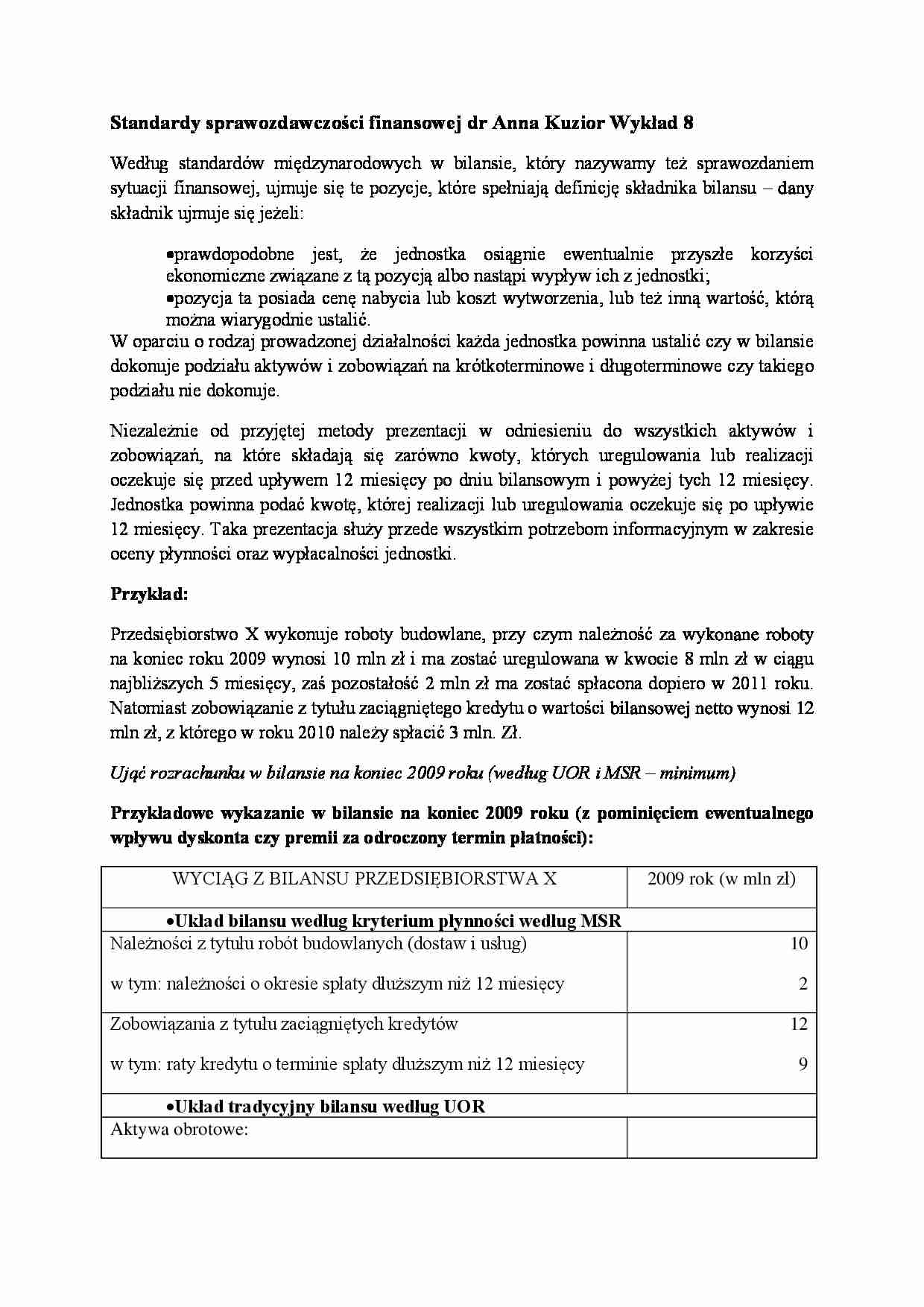

Przykład:

Przedsiębiorstwo X wykonuje roboty budowlane, przy czym należność za wykonane roboty na koniec roku 2009 wynosi 10 mln zł i ma zostać uregulowana w kwocie 8 mln zł w ciągu najbliższych 5 miesięcy, zaś pozostałość 2 mln zł ma zostać spłacona dopiero w 2011 roku. Natomiast zobowiązanie z tytułu zaciągniętego kredytu o wartości bilansowej netto wynosi 12 mln zł, z którego w roku 2010 należy spłacić 3 mln. Zł.

Ująć rozrachunku w bilansie na koniec 2009 roku (według UOR i MSR - minimum)

Przykładowe wykazanie w bilansie na koniec 2009 roku (z pominięciem ewentualnego wpływu dyskonta czy premii za odroczony termin płatności):

WYCIĄG Z BILANSU PRZEDSIĘBIORSTWA X

2009 rok (w mln zł)

Układ bilansu według kryterium płynności według MSR

Należności z tytułu robót budowlanych (dostaw i usług)

w tym: należności o okresie spłaty dłuższym niż 12 miesięcy

10

2

Zobowiązania z tytułu zaciągniętych kredytów

w tym: raty kredytu o terminie spłaty dłuższym niż 12 miesięcy

12

9

Układ tradycyjny bilansu według UOR

Aktywa obrotowe:

Należności z tytułu robót budowlanych (dostaw i usług)

- o okresie spłaty do 12 miesięcy

- okresie spłaty dłuższym niż 12 miesięcy

8

2

Zobowiązania długoterminowe

w tym: zobowiązanie z tytułu zaciągniętych kredytów

(…)

… poniesiona strata z tytułu utraty wartości należności, uzasadniony jest odpis aktualizujący wartość należności.

Odpis aktualizujący na dzień wyceny = wartość księgowa należności - można do odzyskania kwota

Na każdy dzień bilansowy jednostka ocenia, czy istnieją obiektywne dowody utraty wartości składnika aktywów finansowych - te dowody mogą wynikać z jednego lub więcej zdarzeń mających miejsce…

… się jej zawsze do pozycji krótkoterminowych, nawet jeśli są płynne lub wymagalne w terminie dłuższym niż 12 miesięcy od dnia bilansowego. (ma tutaj miejsce zbieżności przepisów UOR i MSR)

Standard nr 1 zezwala na ujawnienie w bilansie lub w informacji dodatkowej pewnych bardzo szczegółowych danych dotyczących kapitału własnego, np. dla każdej grupy kapitału podstawowego podaje się liczbę akcji lub udziałów składających…

... zobacz całą notatkę

Komentarze użytkowników (0)