To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Średni ważony koszt kapitału Średni ważony koszt kapitału (z ang. Weighted Average Cost of Capital - WACC) wskaźnik finansowy , informujący o przeciętnym koszcie względnym kapitału zaangażowanego w finansowanie inwestycji przez przedsiębiorstwo .

Podejmowane przez przedsiębiorstwa projekty inwestycyjne mogą być finansowane z wielu źródeł, np.:

niepodzielone zyski emisja akcji dług Udział poszczególnych składników kapitału w finansowaniu inwestycji może być zróżnicowany. Jednocześnie użycie każdego z tych składników wiąże się z poniesieniem określonego kosztu, np. zapłatą odsetek od kredytu lub wypłaceniem dywidendy z akcji .

Średni ważony koszt kapitału uwzględnia zróżnicowanie struktury finansowania inwestycji oraz zróżnicowane koszty poszczególnych składników kapitałowych i wskazuje, jaki przeciętny koszt względny ponosi przedsiębiorstwo, angażując dany kapitał.

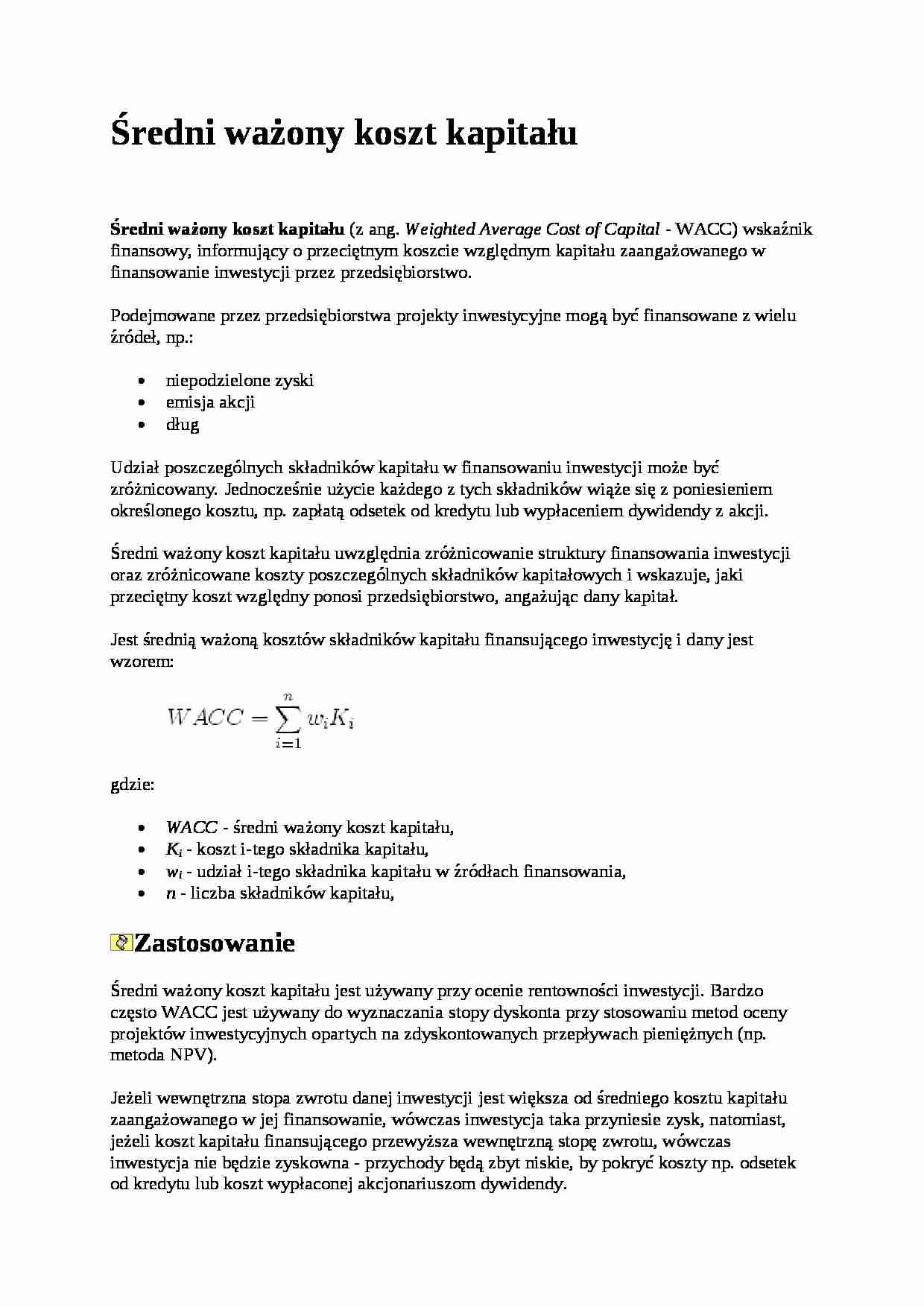

Jest średnią ważoną kosztów składników kapitału finansującego inwestycję i dany jest wzorem:

gdzie:

WACC - średni ważony koszt kapitału,

K i - koszt i-tego składnika kapitału,

w i - udział i-tego składnika kapitału w źródłach finansowania,

n - liczba składników kapitału,

Zastosowanie Średni ważony koszt kapitału jest używany przy ocenie rentowności inwestycji . Bardzo często WACC jest używany do wyznaczania stopy dyskonta przy stosowaniu metod oceny projektów inwestycyjnych opartych na zdyskontowanych przepływach pieniężnych (np. metoda NPV ).

Jeżeli wewnętrzna stopa zwrotu danej inwestycji jest większa od średniego kosztu kapitału zaangażowanego w jej finansowanie, wówczas inwestycja taka przyniesie zysk , natomiast, jeżeli koszt kapitału finansującego przewyższa wewnętrzną stopę zwrotu, wówczas inwestycja nie będzie zyskowna - przychody będą zbyt niskie, by pokryć koszty np. odsetek od kredytu lub koszt wypłaconej akcjonariuszom dywidendy .

... zobacz całą notatkę

Komentarze użytkowników (0)