To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Sprawozdawczość finansowa prof. zw. Dr hab. Halina Buk Wykład 9

RÓŻNICE PRZEJŚCIOWE

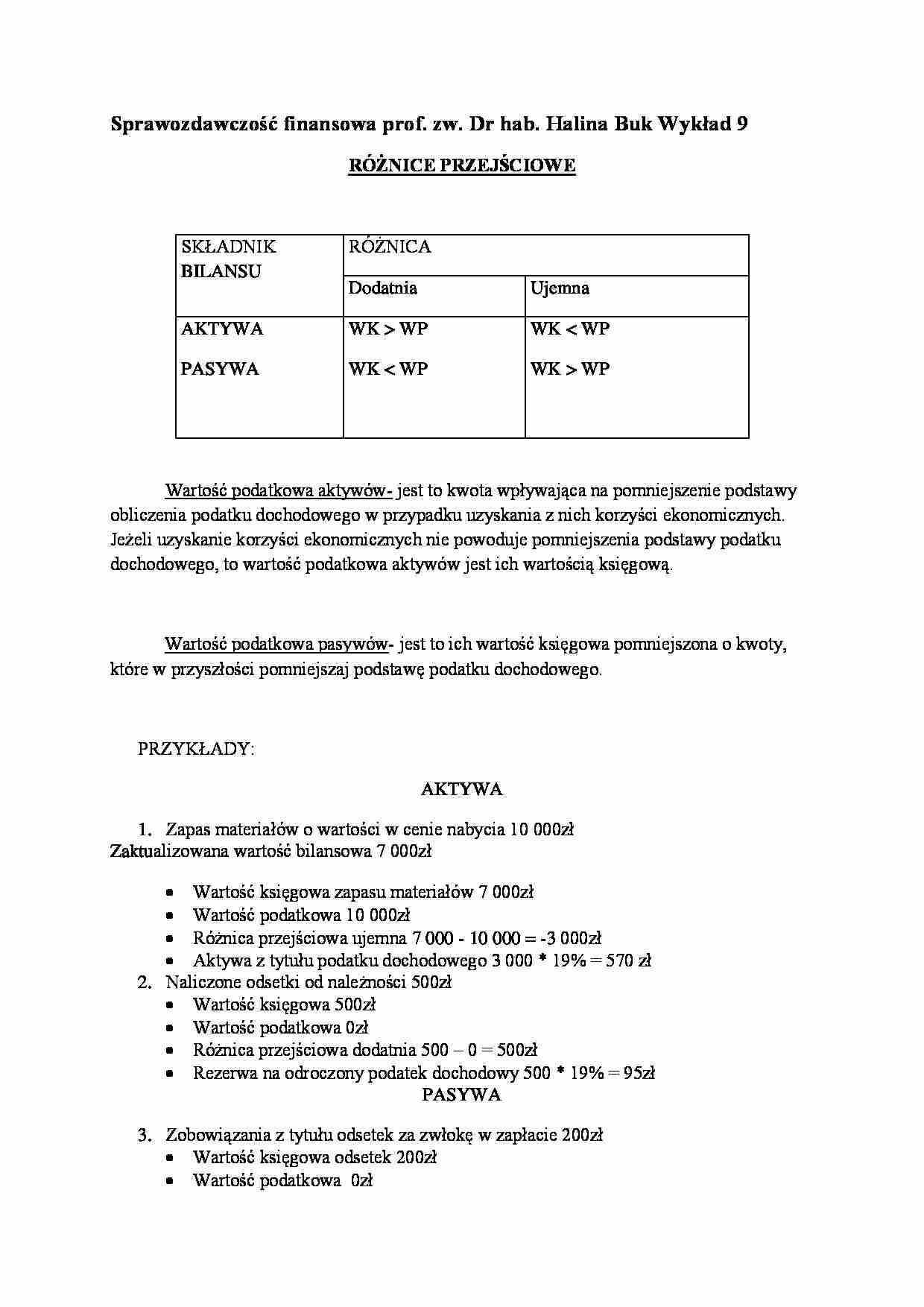

SKŁADNIK BILANSU

RÓŻNICA

Dodatnia

Ujemna

AKTYWA

PASYWA

WK WP

WK WP

Wartość podatkowa aktywów- jest to kwota wpływająca na pomniejszenie podstawy obliczenia podatku dochodowego w przypadku uzyskania z nich korzyści ekonomicznych. Jeżeli uzyskanie korzyści ekonomicznych nie powoduje pomniejszenia podstawy podatku dochodowego, to wartość podatkowa aktywów jest ich wartością księgową.

Wartość podatkowa pasywów- jest to ich wartość księgowa pomniejszona o kwoty, które w przyszłości pomniejszaj podstawę podatku dochodowego. PRZYKŁADY:

AKTYWA

Zapas materiałów o wartości w cenie nabycia 10 000zł Zaktualizowana wartość bilansowa 7 000zł

Wartość księgowa zapasu materiałów 7 000zł

Wartość podatkowa 10 000zł

Różnica przejściowa ujemna 7 000 - 10 000 = -3 000zł

Aktywa z tytułu podatku dochodowego 3 000 * 19% = 570 zł

Naliczone odsetki od należności 500zł

Wartość księgowa 500zł

Wartość podatkowa 0zł

Różnica przejściowa dodatnia 500 - 0 = 500zł

Rezerwa na odroczony podatek dochodowy 500 * 19% = 95zł

PASYWA

Zobowiązania z tytułu odsetek za zwłokę w zapłacie 200zł

Wartość księgowa odsetek 200zł

Wartość podatkowa 0zł

Różnica przejściowa ujemna 0 - 200 = -200zł

Aktywa z tytułu odroczonego podatku dochodowego 200 * 19% = 38zł

Zobowiązania z tytułu wynagrodzeń 3 000zł

Wartość księgowa wynagrodzeń 3 000zł

Wartość podatkowa 0zł

Różnica przejściowa ujemna 0 - 3 000 = -3 000zł

Aktywa z tytułu odroczonego podatku dochodowego 3 000 * 19% = 570zł

Rezerwy na naprawy gwarancyjne 10 000zł

Wartość księgowa rezerwy 10 000zł

Wartość podatkowa 0zł

Ujemna różnica przejściowa 0 - 10 000 = -10 000zł

Aktywa z tytułu odroczonego podatku dochodowego 10 000 * 19% = 1 900zł

Aktywa z tytuły odroczonego podatku dochodowego

Założenia

W T1r. spółka poniosła stratę podatkową w kwocie 180 000zł. Istnieją wiarygodne przesłanki, że strata ta będzie rozliczona w 30% w T2r, w 50% w T3r, i w 20% w T4r. Planowana stopa podatkowa od T2r. -19%.

USTALENIE AKTYWÓW Z TYTUŁU ODROCZONEGO PODATKU DOCHODOWEGO NA 31.12.T1r

... zobacz całą notatkę

Komentarze użytkowników (0)