To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 6 Przykład 1:

Wartość zaciągniętego zobowiązania wynosi 6.000 zł, naliczone przez kontrahenta, lecz jeszcze nie zapłacone odsetki karne wynoszą 300 zł.

Wartości księgowe i podatkowe wynoszą:

wartość podatkowa 0zł

wartość księgowa 300zł

-300 zł - przejściowa różnica ujemna

Z tytułu przejściowej różnicy ujemnej należy utworzyć na koniec roku aktywa z tytułu podatku dochodowego, gdyż wystąpiła „nadpłata” tego podatku w roku bieżącym. W roku zapłaty odsetek podstawa opodatkowania zostanie o te wartości pomniejszona. Zakłada się, że odsetki zostaną zapłacone w kolejnym roku podatkowym, w którym będzie obowiązywała stawka 19%.

Aktywa z tytułu odroczonego podatku: 19% * 300= 57

Przykład 2:

Wartość inwestycji długoterminowej (akcje) według ceny nabycia wynosiła 4.000 zł. Na dzień bilansowy, ze względu na wzrost cen akcji, dokonano przeszacowania inwestycji na 4.800 zł.

Wartości księgowe i podatkowe wynoszą:

wartość księgowa 4.800

wartość podatkowa 4.000

+800- przejściowa różnica dodatnia

Z tytułu przejściowej różnicy dodatniej należy utworzyć rezerwę na przyszłe zobowiązanie podatkowe według stawki przewidzianej w roku realizacji tej różnicy. W przykładzie zakłada się stawkę 19% w roku realizacji (zapłaty) odsetek.

Rezerwa z tytułu odroczonego podatku: 19%* 800= 152

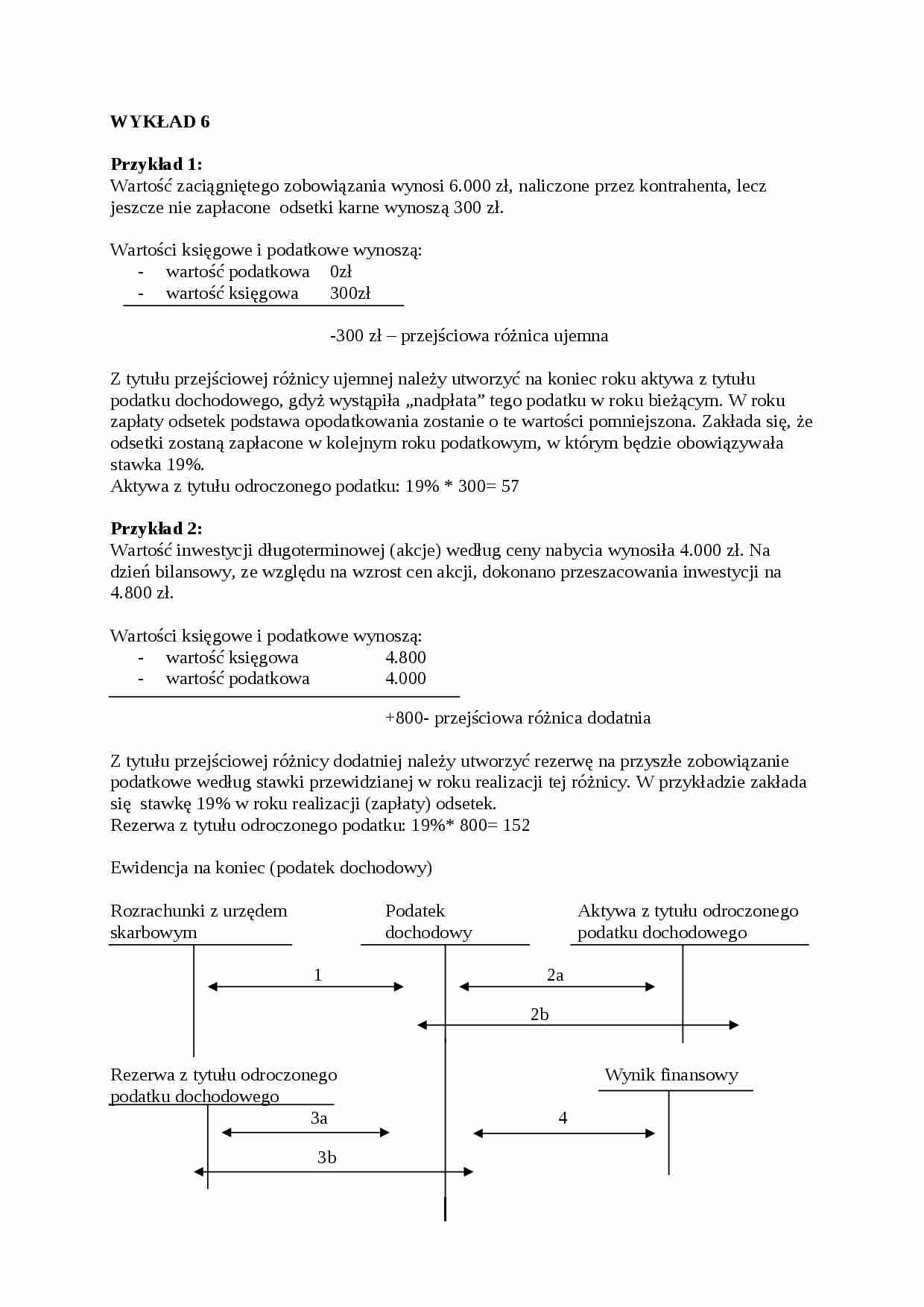

Ewidencja na koniec (podatek dochodowy)

Rozrachunki z urzędem Podatek Aktywa z tytułu odroczonego

skarbowym dochodowy podatku dochodowego

1 2a

2b

Rezerwa z tytułu odroczonego Wynik finansowy

podatku dochodowego

3a 4

3b

Zobowiązanie podatkowe

Zmiana stanu aktywów z t tytułu odroczonego podatku

zwiększenie

zmniejszenie

Zmiana stanu rezerwy z tytułu odroczonego podatku

zwiększenie

zmniejszeni

Przeksięgowanie podatku dochodowego na wynik finansowy

Podatek dochodowy na rachunku wyników

Zobowiązania podatkowe Odroczony podatek dochodowy

Przykład

W jednostce gospodarczej na początek roku wykazane były następujące wielkości:

rezerwa z tytułu odroczonego podatku 450 zł

aktywa z tytułu odroczonego podatku 1700 zł

(…)

…

Problemy z zyskiem: Problemy z gotówką:

Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych sporządzają wszystkie te podmioty, które zgodnie z art. 64 UoR mają obowiązek poddania rocznego sprawozdania finansowego badaniu przez biegłego rewidenta oraz publikowaniu.

W sprawozdaniu tym wykazuje się wszystkie wpływy i wydatki środków pieniężnych, z wyłączeniem operacji związanych z zakupem…

... zobacz całą notatkę

Komentarze użytkowników (0)