To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Sprawozdania ubezpieczycieli. Aktywa i pasywa powinny być pogrupowane wg stopnia płynności (wymagalności).

Bilans ubezpieczycieli zdobyć lepiej.

W rachunku zysków i strat warto na potrzeby analityczne połączyć dwa rachunki zysków i strat. Istnieje techniczny rachunek ubezpieczeń majątkowych i osobowych oraz ogólny rachunek zysków i strat ubezpieczyciela, gdy podmiot prowadzi ubezpieczenia majątkowe i osobowe. W przypadku ubezpieczyciela na życie są to: techniczny rachunek ubezpeiczeń na życie i rachunek ogólny (taka sama budowa jak w przypadku ubezpieczyciela majątkowego).

Wynik techniczny (pozycje 9 lub 13) wchodzi w skład ogólnego rachunku zysków i strat ubezpieczyciela w pozycji pierwszej. Podstawowa działalność operacyjna ubezpieczyciela daje wynik techniczny. Poza tym uwzględniamy działalność lokacyjną, pozostałą działalność operacyjną i wynik na działalności operacyjnej. W przypadku ubezpieczyciela nie wyodrębniamy działalności finansowej, lecz lokacyjną. Warto jest wyodrębnić wynik na działalności lokacyjnej oraz wynik na pozostałej działalności operacyjnej. Dalsze działy są takie same jak w innych podmiotach (zyski i straty nadzwyczajne, wynik brutto i netto).

Jeżeli mamy dostęp do danych dotyczących przychodów i kosztów finansowych dobrze wyodrębnić te pozycje rachunku zysków i strat.

Można uszeregować rachunek zysków i strat tak jak robi się to w rachunku przepływów środków pieniężnych Przepływy z działalności operacyjnej podstawowej, pozostałej.

Przychody i koszty z działalności lokacyjnej.

Przychody i koszty z działalności finansowej.

Sprawozdanie z przepływu środków pieniężnych dla celów analitycznych nie wymaga prawie żadnych przekształceń, przedtawia bowiem wpływy i wydatki w wymienionych wyżej działalnościach.

Przykładowy wykaz węzłowych wskaźników charakteryzujących działalność i sytuację ubezpieczyciela. Wskaźniki charakteryzujące zyskowność działalności. Wskaźnik ogólny zyskowoności działalności liczony: na bazie składki brutto - relacja: zysk netto / składka przypisana brutto

na udziale własnym - zysk netto / składka przypisana na udziale własnym

Wskaźnik cząskowy zyskowności działalności ubezpieczeniowej na udziale własnym obliczany dla całokształtu działalności ubezpieczeniowej lub poszczególnych grup ubezpieczeń.

Jest to relacja: wynik techniczny / składka przypisana na udziale własnym.

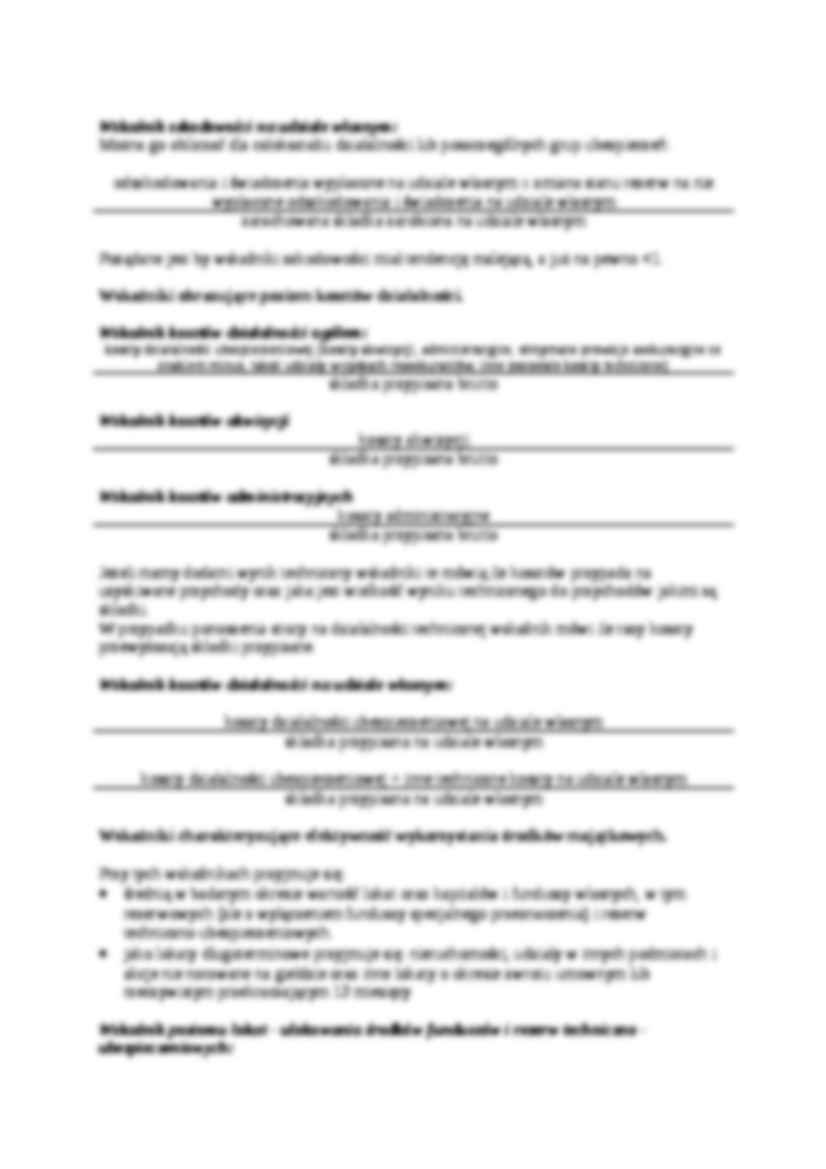

Wskaźniki charakteryzujące poziom szkodowości. Odpowiadają na pytanie jaka część ogółu składek przeznaczana jest na pokrywanie szkód.

(…)

… oraz rezerwy techniczno - ubezpieczeniowe na udziale własnym

Wskaźnik płynności bilansowej:

płynne środki finansowe

składka przypisana brutto

Płynne środki finansowe to:

kasa

rachunki bankowe

inne środki pieniężne

terminowe wkłady pieniężne w bankach na okres do 12 miesięcy

lokaty w papierach finansowych o bieżącej płynności (akcje, bony pieniężne itd.)

Wskaźniki zdolności płatniczej:

zobowiązania + rezerwy…

… uprzywilejowanych)

zysk na jedną akcję

Wskaźnik kapitałów własnych na jedną akcję

kapitały własne

ilość akcji

…

… i jego pokrycie jest to wielkość bezwzględna i ustalana może być:

na bazie składki netto

na bazie przeciętnej rocznej sumy odszkodowań (standard dla biegłych rewidentów)

Stopień pokrycia marginesu wypłacalności: nadwyżka lub niedobór środków własnych.

Współczynnik ulokowania rezerw:

lokaty

rezerwy techniczno-ubezpieczeniowe na udziale własnym

Współczynnik wypłacalności:

środki własne

składka przypisana…

... zobacz całą notatkę

Komentarze użytkowników (0)