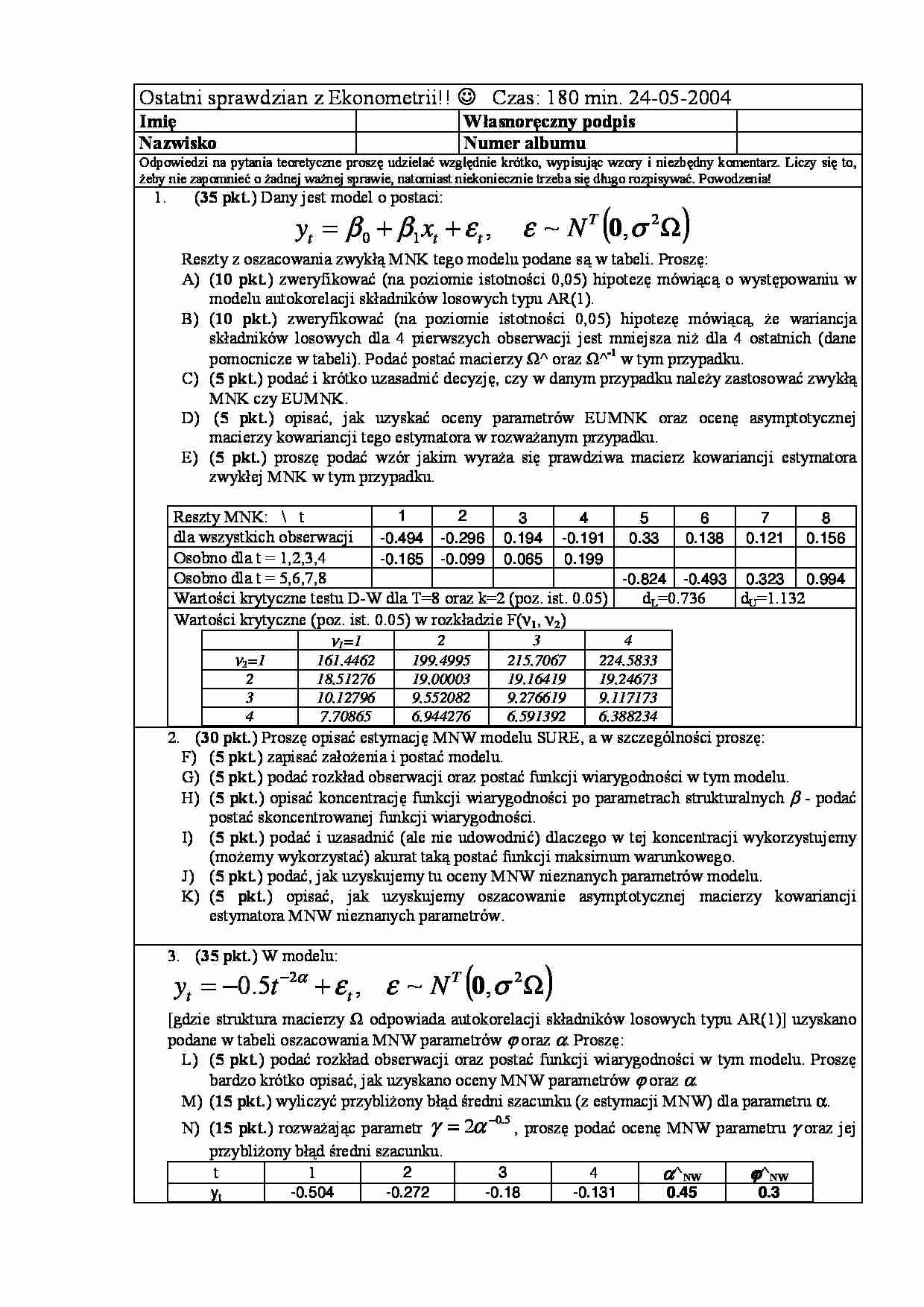

Ostatni sprawdzian z Ekonometrii!! ☺ Czas: 180 min. 24-05-2004 Imię Własnoręczny podpis Nazwisko Numer albumu Odpowiedzi na pytania teoretyczne proszę udzielać względnie krótko, wypisując wzory i niezbędny komentarz. Liczy się to, żeby nie zapomnieć o żadnej ważnej sprawie, natomiast niekoniecznie trzeba się długo rozpisywać. Powodzenia! 1. ( 35 pkt. ) Dany jest model o postaci: ( ) Ω + + = 2 1 0 , ~ , σ ε ε β β 0 T t t t N x y Reszty z oszacowania zwykłą MNK tego modelu podane są w tabeli. Proszę: A) ( 10 pkt. ) zweryfikować (na poziomie istotności 0,05) hipotezę mówiącą o występowaniu w modelu autokorelacji składników losowych typu AR(1). B) ( 10 pkt. ) zweryfikować (na poziomie istotności 0,05) hipotezę mówiącą, że wariancja składników losowych dla 4 pierwszych obserwacji jest mniejsza niż dla 4 ostatnich (dane pomocnicze w tabeli). Podać postać macierzy Ω^ oraz Ω^-1 w tym przypadku. C) ( 5 pkt. ) podać i krótko uzasadnić decyzję, czy w danym przypadku należy zastosować zwykłą MNK czy EUMNK. D) ( 5 pkt. ) opisać, jak uzyskać oceny parametrów EUMNK oraz ocenę asymptotycznej macierzy kowariancji tego estymatora w rozważanym przypadku. E) ( 5 pkt. ) proszę podać wzór jakim wyraża się prawdziwa macierz kowariancji estymatora zwykłej MNK w tym przypadku. Reszty MNK: \ t 1 2 3 4 5 6 7 8 dla wszystkich obserwacji -0.494 -0.296 0.194 -0.191 0.33 0.138 0.121 0.156 Osobno dla t = 1,2,3,4 -0.165 -0.099 0.065 0.199 Osobno dla t = 5,6,7,8 -0.824 -0.493 0.323 0.994 Wartości krytyczne testu D-W dla T=8 oraz k=2 (poz. ist. 0.05) dL=0.736 dU=1.132 Wartości krytyczne (poz. ist. 0.05) w rozkładzie F( ν1, ν2) ν 1=1 2 3 4 ν 2=1 161.4462 199.4995 215.7067 224.5833 2 18.51276 19.00003 19.16419 19.24673 3 10.12796 9.552082 9.276619 9.117173 4 7.70865 6.944276 6.591392 6.388234 2. ( 30 pkt. ) Proszę opisać estymację MNW modelu SURE, a w szczególności proszę: F) ( 5 pkt. ) zapisać założenia i postać modelu. G) ( 5 pkt. ) podać rozkład obserwacji oraz postać funkcji wiarygodności w tym modelu. H) ( 5 pkt. ) opisać koncentrację funkcji wiarygodności po parametrach strukturalnych β - podać postać skoncentrowanej funkcji wiarygodności. I) ( 5 pkt. ) podać i uzasadnić (ale nie udowodnić) dlaczego w tej koncentracji wykorzystujemy (możemy wykorzystać) akurat taką postać funkcji maksimum warunkowego. J) ( 5 pkt. ) podać, jak uzyskujemy tu oceny MNW nieznanych parametrów modelu.

... zobacz całą notatkę

Komentarze użytkowników (0)