To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

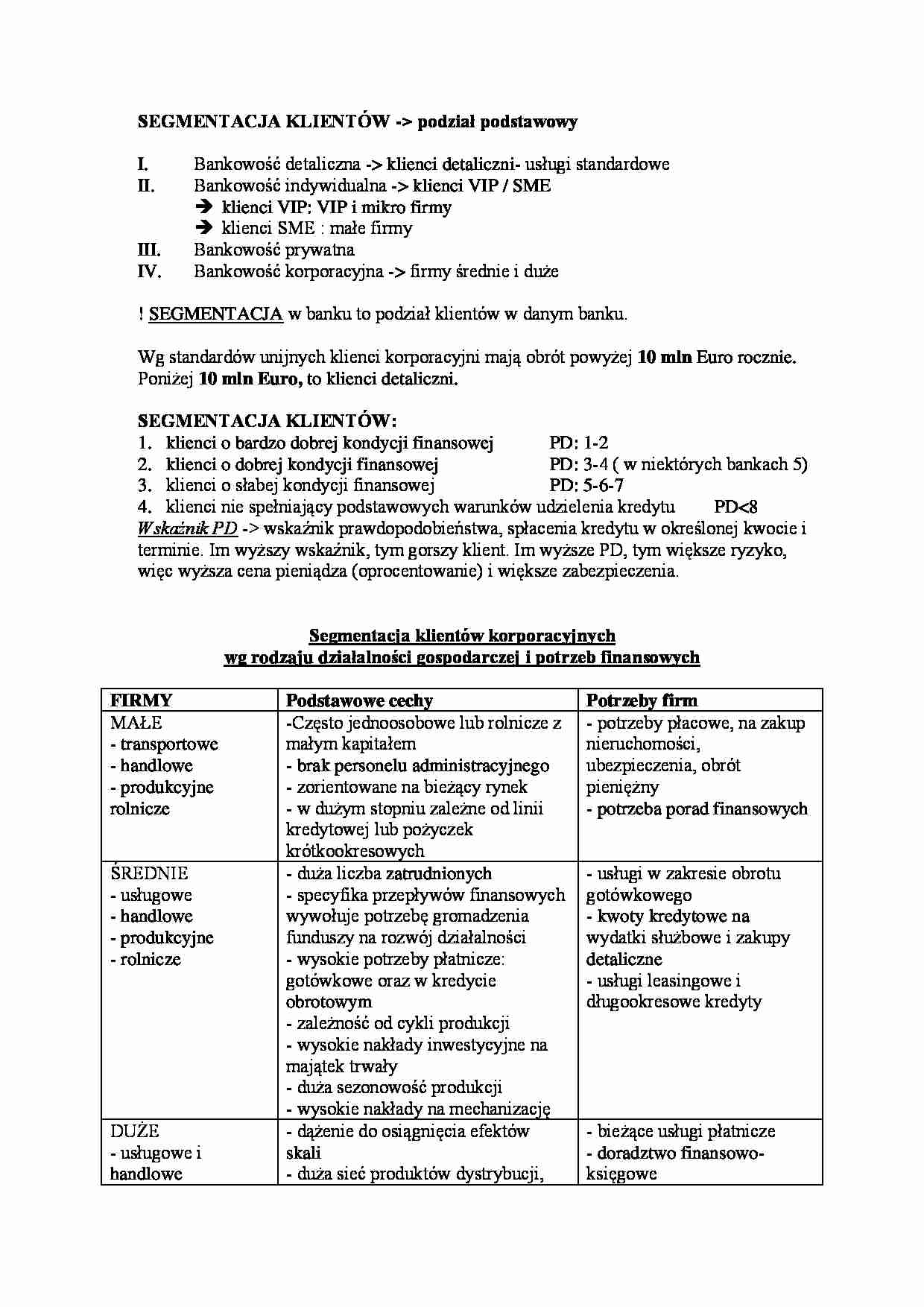

SEGMENTACJA KLIENTÓW - podział podstawowy Bankowość detaliczna - klienci detaliczni- usługi standardowe

Bankowość indywidualna - klienci VIP / SME klienci VIP: VIP i mikro firmy

klienci SME : małe firmy

Bankowość prywatna

Bankowość korporacyjna - firmy średnie i duże ! SEGMENTACJA w banku to podział klientów w danym banku.

Wg standardów unijnych klienci korporacyjni mają obrót powyżej 10 mln Euro rocznie. Poniżej 10 mln Euro, to klienci detaliczni.

SEGMENTACJA KLIENTÓW: klienci o bardzo dobrej kondycji finansowej PD: 1-2

klienci o dobrej kondycji finansowej PD: 3-4 ( w niektórych bankach 5)

klienci o słabej kondycji finansowej PD: 5-6-7

klienci nie spełniający podstawowych warunków udzielenia kredytu PD wskaźnik prawdopodobieństwa, spłacenia kredytu w określonej kwocie i terminie. Im wyższy wskaźnik, tym gorszy klient. Im wyższe PD, tym większe ryzyko, więc wyższa cena pieniądza (oprocentowanie) i większe zabezpieczenia.

Segmentacja klientów korporacyjnych wg rodzaju działalności gospodarczej i potrzeb finansowych FIRMY Podstawowe cechy Potrzeby firm MAŁE - transportowe - handlowe - produkcyjne rolnicze -Często jednoosobowe lub rolnicze z małym kapitałem - brak personelu administracyjnego - zorientowane na bieżący rynek - w dużym stopniu zależne od linii kredytowej lub pożyczek krótkookresowych - potrzeby płacowe, na zakup nieruchomości, ubezpieczenia, obrót pieniężny - potrzeba porad finansowych ŚREDNIE - usługowe - handlowe - produkcyjne - rolnicze - duża liczba zatrudnionych - specyfika przepływów finansowych wywołuje potrzebę gromadzenia funduszy na rozwój działalności - wysokie potrzeby płatnicze: gotówkowe oraz w kredycie obrotowym - zależność od cykli produkcji - wysokie nakłady inwestycyjne na majątek trwały - duża sezonowość produkcji - wysokie nakłady na mechanizację - usługi w zakresie obrotu gotówkowego - kwoty kredytowe na wydatki służbowe i zakupy detaliczne - usługi leasingowe i długookresowe kredyty DUŻE - usługowe i handlowe - produkcyjne - rolnicze - dążenie do osiągnięcia efektów skali - duża sieć produktów dystrybucji, wysokie potrzeby organizacyjne i kontrolne - bardzo wysokie potrzeby inwestycyjne

(…)

…-księgowe

- karty kredytowe

- rozliczenia eksportowo-importowe

- długookresowe kredyty

…

... zobacz całą notatkę

Komentarze użytkowników (0)