w niniejszym materiale zostały i poruszone i przedstawione przykłady liczbowe takich zagadnień jak: rynek pieniężny, transakcje międzybankowe, główni uczestnicy rynku pieniężnego, międzybankowy rynek depozytów i lokat, stawki referencyjne, cel obliczania stawek referencyjnych, rynek zbywalnych papierów wartościowych, transakcje na bonach skarbowych, rewaluacja, transakcje sell-buyback, buy-sellback, repo, revrepo, certyfikaty depozytowe, certyfikaty kuponowe, dochodowość przełamania, transakcje FRA, papiery komercyjne, rynek pierwotny papierów komercyjnych, koszty związane z emisją papierów komercyjnych, rynek wtórny, plusy i minusy papierów komercyjnych, rynek finansowy, rynek walutowy, rynek instrumentów pochodnych, rodzaje cen akcji i obligacji, podstawy analizy papierów wartościowych, ilościowa analiza ryzyka - pomiar ryzyka, ryzyko a dochód, współczynnik beta, instytucje finansowe, fundusze inwestycyjne, Giełda Papierów Wartościowych, Giełda w Polsce, transakcje opcyjne, system notowań giełdowych, rodzaje zleceń, indeksy giełdowe, kontrakty terminowe na WIG 20, system obrotu papierami wartościowymi w Polsce, analiza rynku kapitałowego, analiza fundamentalna, analiza techniczna, zmiana wolumenu. W powyższym materiale znajduje się również zbiór pytań testowych wraz z odpowiedziami odnośnie wyżej wymienionych zagadnień

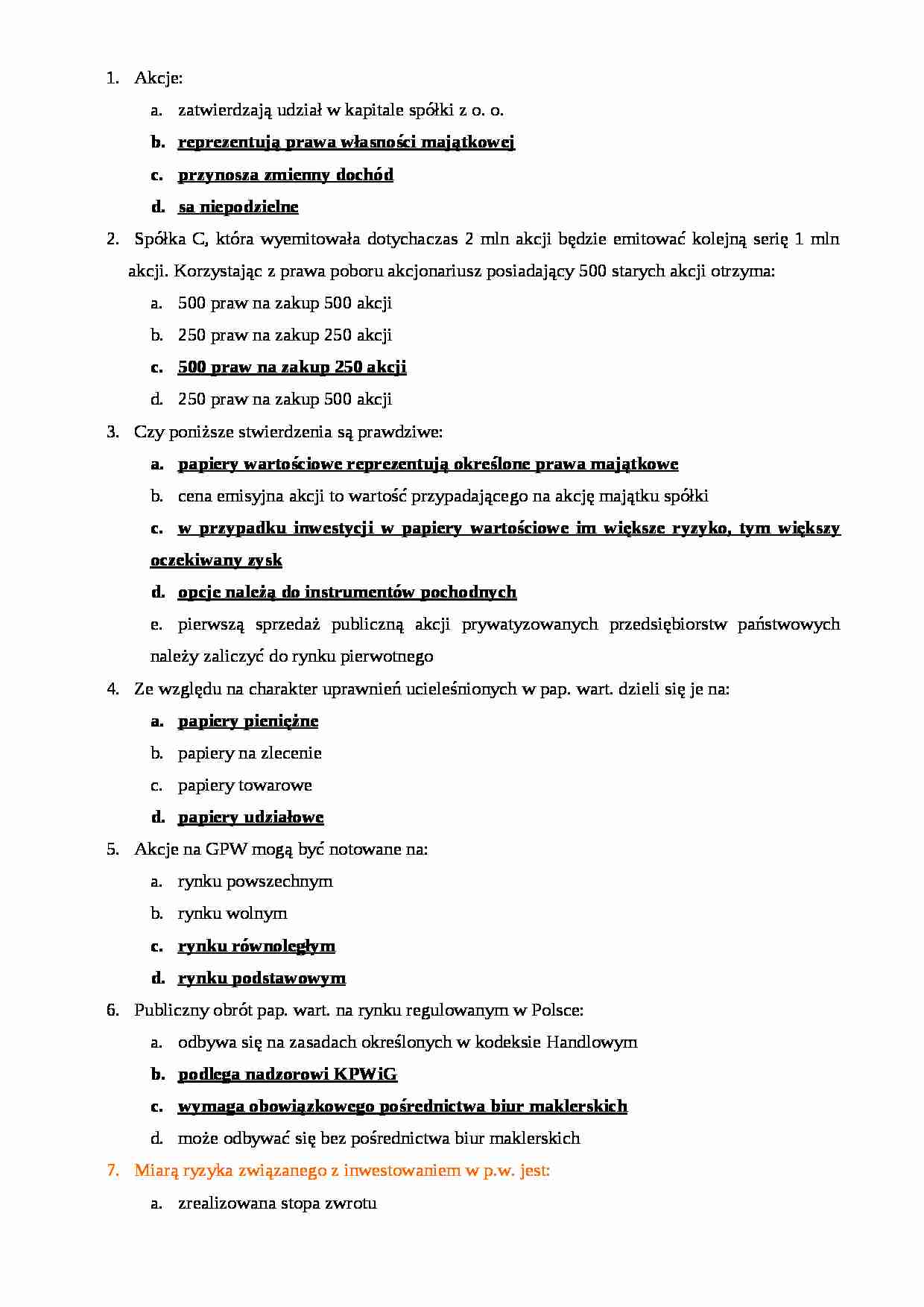

Inwestor kupił 10 bonów skarbowych 26-tygodniowych po 34 dniach od przetargu po rentownosci 17,80%, po czym sprzedał je po kolejnych 21 dniach na rynku wtórnym po rentowności 17,70%. Zaznacz poprawne odpowiedzi:

cena kupna 1 bonu skarbowego wynosi 9673,13 PLN;

stopa zwrotu z w/w inwestycji wynosi 17,32%;

zgodnie z metodą rewaluacji w oparciu o stałą dochodowość inwestor nie powinien był sprzedawać bonów przed terminem ich wykupu

żadne z powyższych.

Bony skarbowe:

sa dyskontowym papieremwartosciowym o nominale 100 000 PLN;

sa sprzedawane na przetargach organizowanych zawsze przynajmniej dwa razy w tygodniu;

na przetargu mogą być nabywane jedynie przez dealerów rynku pienieznego

są papierami wartosciowymi w postaci materialnej;

zarówno na rynku pierwotnym jak i wtórnym mogą być nabywane jedynie przez rezydentów (definiowanych według ustawy Prawo dewizowe);

żadne z powyższych

Certyfikaty depozytowe (CD) w Polsce:

sa emitowane jedynie przez banki posiadające zezwolenie NBP na emisje takich papierów wartosciowych;

mogą być emitowane jedynmie przez banki o kapitałach własnych przekraczajacych równowartosc 10 mln EUR;

mają postac kuponowego papieru wartosciowego o wystandaryzowanym nominale 100 000 PLN;

są emitowane głównie przez banki, które maja problemy z pozyskiwaniem depozytów od ludnosci i przedsiebuiorstw;

mogą być emitowane jedynie na okres od 1 dnia do 2 lat

żadne z powyższych

Bank kupił 10 91-dniowych certyfikatów depozytowych (CD) o nominale 100 000 PLN po 20 dniach od dnia emisji po rentownosci 17,80%, po czym sprzedał je po kolejnych 20 dniach na rynku wtórnym po rentownosci 17,60%. Kupon CD = 18%:

stopa zwrotu z w/w inwestycji wynosi 18,22%;

zgodnie z metodą rewaluacji w oparciu o stałą dochodowość bank powinien był sprzedac CD przed terminem wykupu;

cena sprzedazy 1 CD wyniosła101 979,81 PLN

utrzymujac CD do wykupu bank otrzymałby 101 966,71 PLN

żadne z powyzszych.

5. Bank kupił 10 28-dniowych certyfikatów depozytowych (CD) o nominale 100 000 PLN pierwszego dnia sprzedazy po rentownosci 18,50%, po czym sprzedał je po 10 dniach na rynku wtórnym po rentowności 18,40%. Kupomn CD = 18%.

stopa zwrotu z w/w inwestycj

... zobacz całą notatkę

Komentarze użytkowników (0)