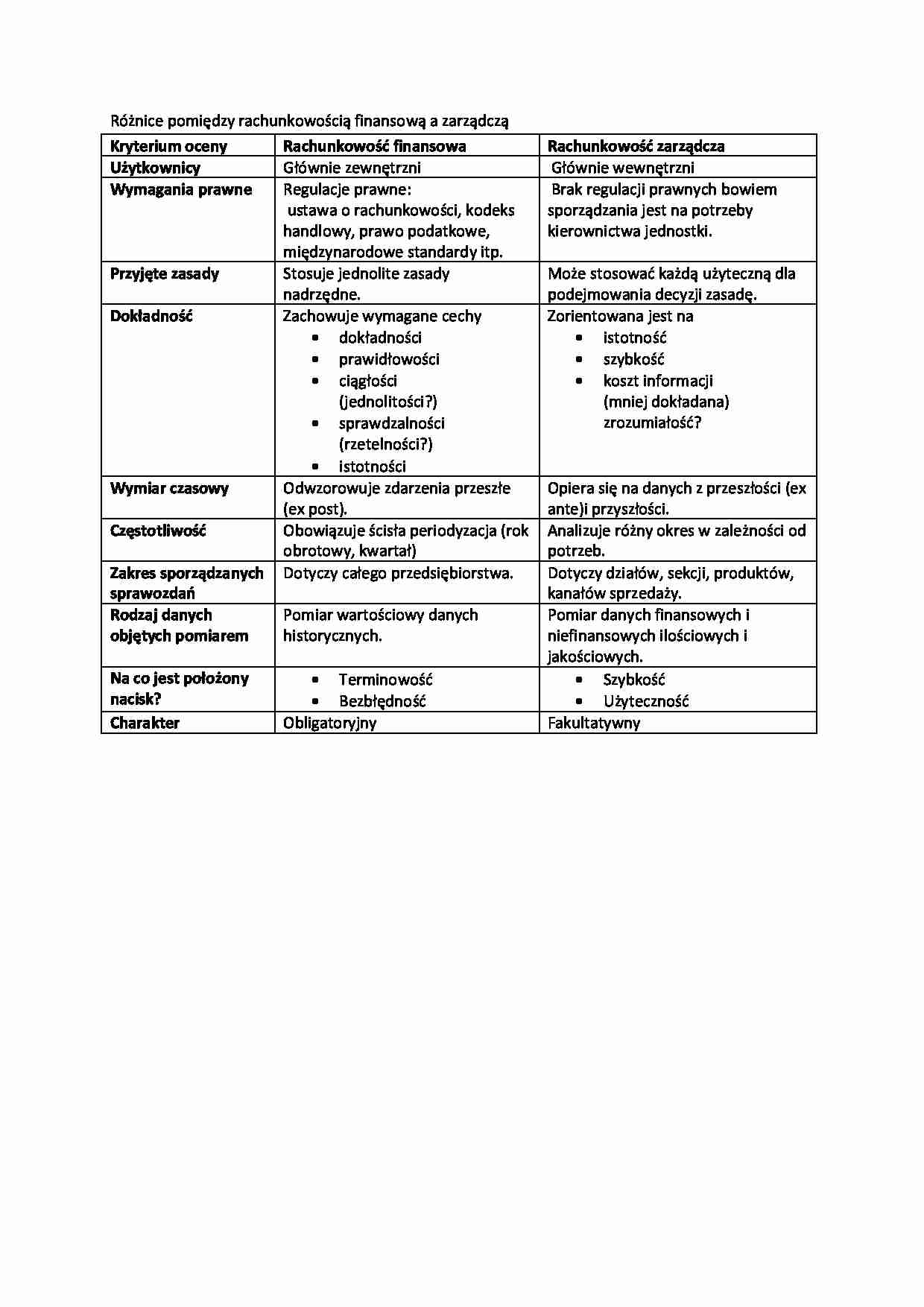

Różnice pomiędzy rachunkowością finansową a zarządczą Kryterium oceny Rachunkowość finansowa Rachunkowość zarządcza Użytkownicy Głównie zewnętrzni Głównie wewnętrzni Wymagania prawne Regulacje prawne:

ustawa o rachunkowości, kodeks handlowy, prawo podatkowe, międzynarodowe standardy itp. Brak regulacji prawnych bowiem sporządzania jest na potrzeby kierownictwa jednostki. Przyjęte zasady Stosuje jednolite zasady nadrzędne.

Może stosować każdą użyteczną dla podejmowania decyzji zasadę. Dokładność Zachowuje wymagane cechy dokładności

prawidłowości

ciągłości (jednolitości?)

sprawdzalności (rzetelności?)

istotności

Zorientowana jest na istotność

szybkość

koszt informacji (mniej dokładana) zrozumiałość? Wymiar czasowy Odwzorowuje zdarzenia przeszłe (ex post).

Opiera się na danych z przeszłości (ex ante)i przyszłości. Częstotliwość Obowiązuje ścisła periodyzacja (rok obrotowy, kwartał) Analizuje różny okres w zależności od potrzeb. Zakres sporządzanych sprawozdań Dotyczy całego przedsiębiorstwa.

Dotyczy działów, sekcji, produktów, kanałów sprzedaży. Rodzaj danych objętych pomiarem Pomiar wartościowy danych historycznych.

Pomiar danych finansowych i niefinansowych ilościowych i jakościowych. Na co jest położony nacisk? Terminowość

Bezbłędność Szybkość

Użyteczność Charakter Obligatoryjny Fakultatywny

... zobacz całą notatkę

Komentarze użytkowników (0)