To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

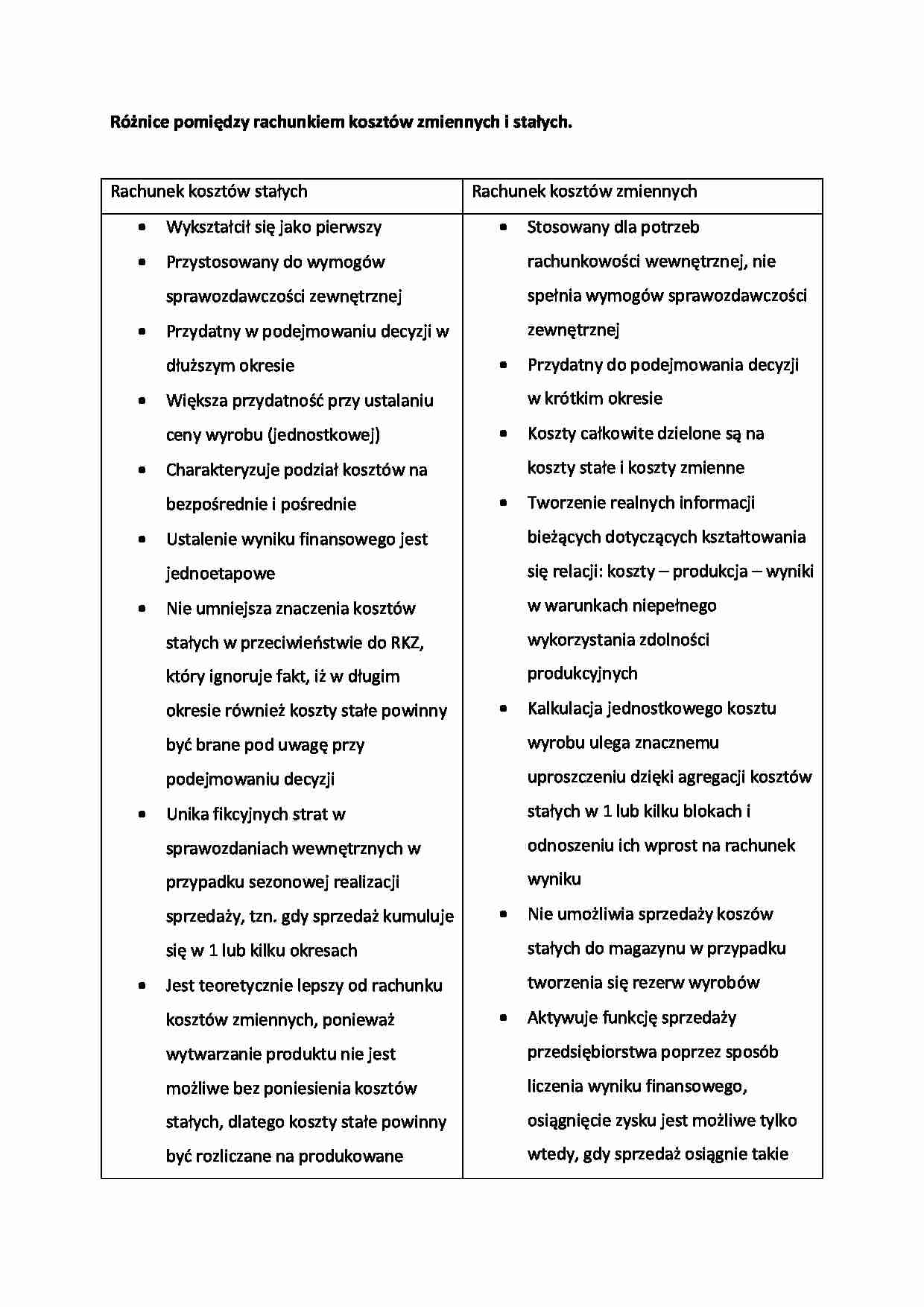

Różnice pomiędzy rachunkiem kosztów zmiennych i stałych.

Rachunek kosztów stałych

Rachunek kosztów zmiennych

Wykształcił się jako pierwszy

Przystosowany do wymogów

rachunkowości wewnętrznej, nie

sprawozdawczości zewnętrznej

spełnia wymogów sprawozdawczości

Przydatny w podejmowaniu decyzji w

zewnętrznej

dłuższym okresie

Stosowany dla potrzeb

Przydatny do podejmowania decyzji

w krótkim okresie

Koszty całkowite dzielone są na

koszty stałe i koszty zmienne

Charakteryzuje podział kosztów na

bezpośrednie i pośrednie

Większa przydatność przy ustalaniu

ceny wyrobu (jednostkowej)

Tworzenie realnych informacji

bieżących dotyczących kształtowania

jednoetapowe

się relacji: koszty – produkcja – wyniki

Nie umniejsza znaczenia kosztów

w warunkach niepełnego

stałych w przeciwieństwie do RKZ,

wykorzystania zdolności

który ignoruje fakt, iż w długim

Ustalenie wyniku finansowego jest

produkcyjnych

okresie również koszty stałe powinny

Kalkulacja jednostkowego kosztu

być brane pod uwagę przy

podejmowaniu decyzji

uproszczeniu dzięki agregacji kosztów

Unika fikcyjnych strat w

stałych w 1 lub kilku blokach i

sprawozdaniach wewnętrznych w

odnoszeniu ich wprost na rachunek

przypadku sezonowej realizacji

wyrobu ulega znacznemu

wyniku

sprzedaży, tzn. gdy sprzedaż kumuluje

Nie umożliwia sprzedaży koszów

się w 1 lub kilku okresach

stałych do magazynu w przypadku

Jest teoretycznie lepszy od rachunku

tworzenia się rezerw wyrobów

kosztów zmiennych, ponieważ

Aktywuje funkcję sprzedaży

wytwarzanie produktu nie jest

przedsiębiorstwa poprzez sposób

możliwe bez poniesienia kosztów

liczenia wyniku finansowego,

stałych, dlatego koszty stałe powinny

osiągnięcie zysku jest możliwe tylko

być rozliczane na produkowane

wtedy, gdy sprzedaż osiągnie takie

wyroby

rozmiary, że uzyskany z niej przychód

Nie przedstawia realnych informacji o

będzie przewyższał koszty całkowite

kształtowaniu się relacji: koszty –

Stanowi źródło informacji

produkcja - wyniki w warunkach

niepełnego wykorzystania zdolności

produkcyjnych w warunkach

produkcyjnych

użytecznych do optymalizacji decyzji

niepełnego wykorzystania zdolności

Kalkulacja jednostkowego kosztu

produkcyjnych oraz kontroli

wyrobu jest bardziej skomplikowana

gospodarności w oparciu o rachunek

niż w RKZ, gdyż koszty stałe nie są

ekonomiczny

agregowane w 1 lub kilku blokach i

odnoszone łącznie na rachunek

wyników, a rozliczane na

poszczególne wyroby

Umożliwia przeprowadzenie analizy

progu rentowności

Brak możliwości kalkulowania cen

wyrobów opartych na formule kosztu

pełnego wytworzenia

... zobacz całą notatkę

Komentarze użytkowników (0)