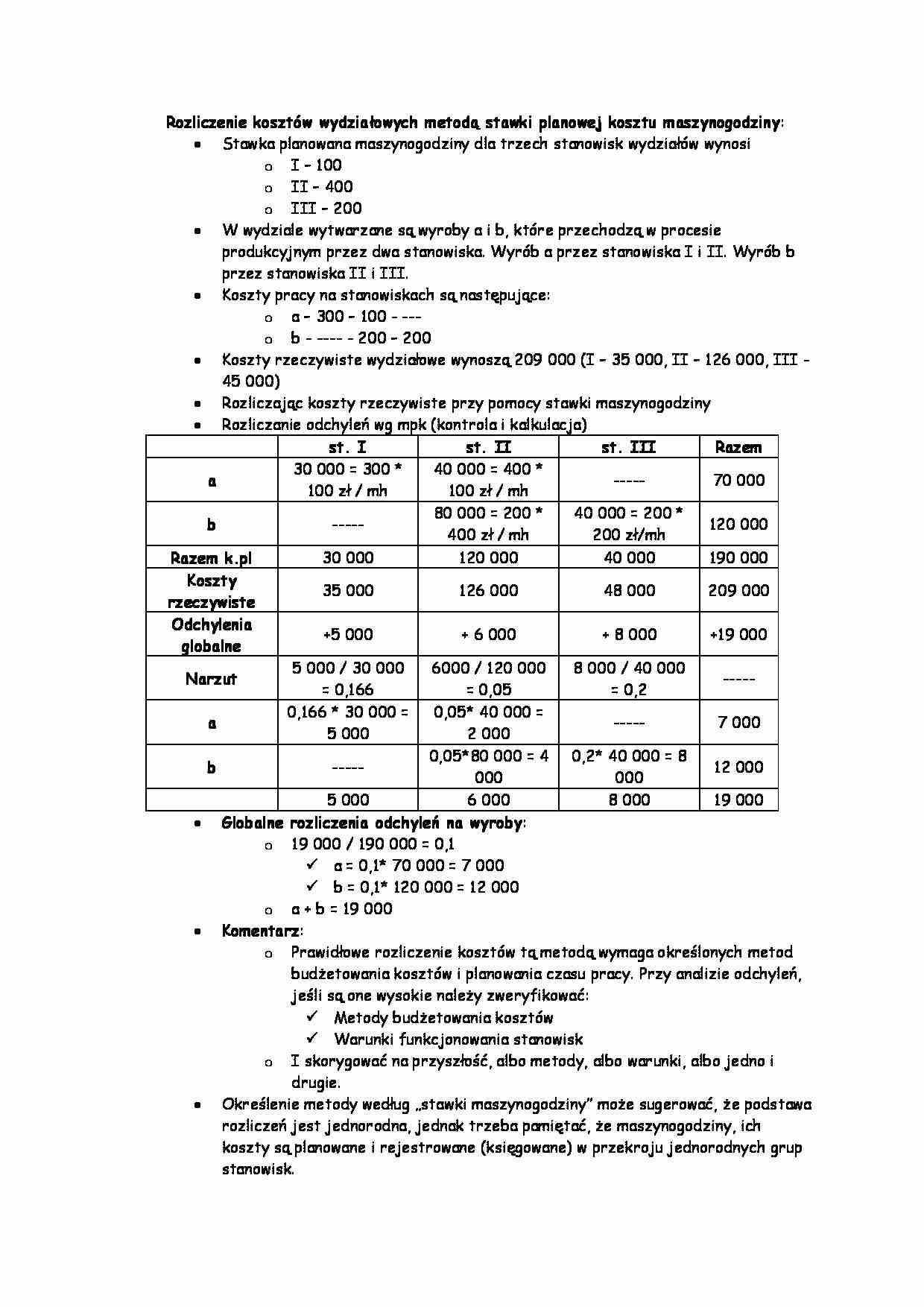

Rozliczenie kosztów wydziałowych metodą stawki planowej kosztu maszynogodziny :

Stawka planowana maszynogodziny dla trzech stanowisk wydziałów wynosi

I - 100

II - 400

III - 200

W wydziale wytwarzane są wyroby a i b, które przechodzą w procesie produkcyjnym przez dwa stanowiska. Wyrób a przez stanowiska I i II. Wyrób b przez stanowiska II i III.

Koszty pracy na stanowiskach są następujące:

a - 300 - 100 - ---

b - ---- - 200 - 200

Koszty rzeczywiste wydziałowe wynoszą 209 000 (I - 35 000, II - 126 000, III - 45 000)

Rozliczając koszty rzeczywiste przy pomocy stawki maszynogodziny

Rozliczanie odchyleń wg mpk (kontrola i kalkulacja) st. I st. II st. III Razem a 30 000 = 300 * 100 zł / mh

40 000 = 400 * 100 zł / mh

-----

70 000 b -----

80 000 = 200 * 400 zł / mh

40 000 = 200 * 200 zł/mh

120 000 Razem k.pl 30 000

120 000

40 000

190 000 Koszty rzeczywiste 35 000

126 000

48 000

209 000 Odchylenia globalne +5 000

+ 6 000

+ 8 000

+19 000 Narzut 5 000 / 30 000 = 0,166

6000 / 120 000 = 0,05

8 000 / 40 000 = 0,2

----- a 0,166 * 30 000 = 5 000

0,05* 40 000 = 2 000

-----

7 000 b -----

0,05*80 000 = 4 000

0,2* 40 000 = 8 000

12 000 5 000

6 000

8 000

19 000 Globalne rozliczenia odchyleń na wyroby :

19 000 / 190 000 = 0,1

a = 0,1* 70 000 = 7 000

b = 0,1* 120 000 = 12 000

a + b = 19 000 Komentarz :

Prawidłowe rozliczenie kosztów tą metodą wymaga określonych metod budżetowania kosztów i planowania czasu pracy. Przy analizie odchyleń, jeśli są one wysokie należy zweryfikować:

Metody budżetowania kosztów

Warunki funkcjonowania stanowisk

I skorygować na przyszłość, albo metody, albo warunki, albo jedno i drugie.

Określenie metody według „stawki maszynogodziny” może sugerować, że podstawa rozliczeń jest jednorodna, jednak trzeba pamiętać, że maszynogodziny, ich koszty są planowane i rejestrowane (księgowane) w przekroju jednorodnych grup stanowisk.

... zobacz całą notatkę

Komentarze użytkowników (0)