To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

REZERWY W RACHUNKOWOŚCI

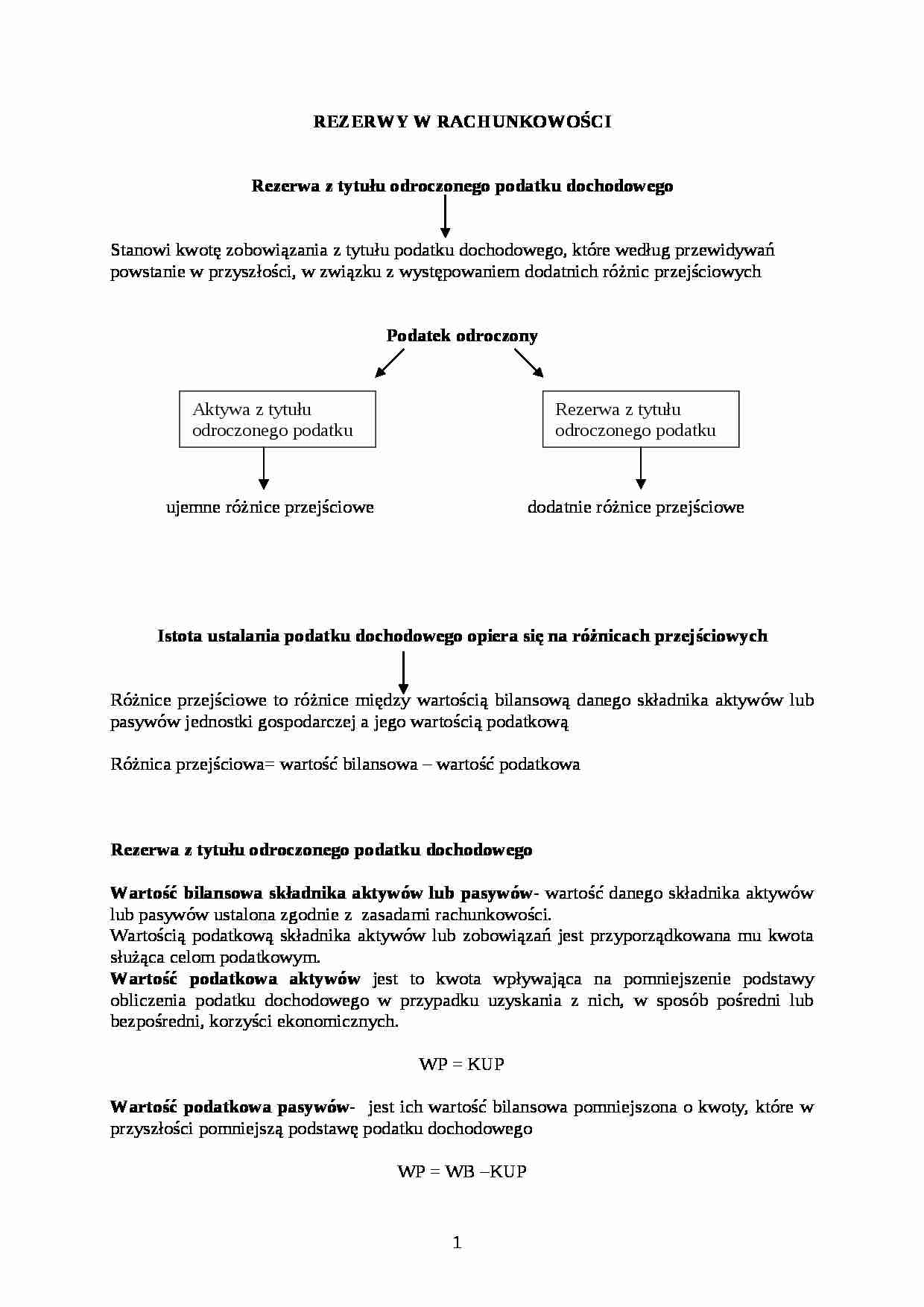

Rezerwa z tytułu odroczonego podatku dochodowego

Stanowi kwotę zobowiązania z tytułu podatku dochodowego, które według przewidywań powstanie w przyszłości, w związku z występowaniem dodatnich różnic przejściowych

Podatek odroczony

ujemne różnice przejściowe dodatnie różnice przejściowe

Istota ustalania podatku dochodowego opiera się na różnicach przejściowych

Różnice przejściowe to różnice między wartością bilansową danego składnika aktywów lub pasywów jednostki gospodarczej a jego wartością podatkową

Różnica przejściowa= wartość bilansowa - wartość podatkowa

Rezerwa z tytułu odroczonego podatku dochodowego

Wartość bilansowa składnika aktywów lub pasywów- wartość danego składnika aktywów lub pasywów ustalona zgodnie z zasadami rachunkowości.

Wartością podatkową składnika aktywów lub zobowiązań jest przyporządkowana mu kwota służąca celom podatkowym.

Wartość podatkowa aktywów jest to kwota wpływająca na pomniejszenie podstawy obliczenia podatku dochodowego w przypadku uzyskania z nich, w sposób pośredni lub bezpośredni, korzyści ekonomicznych.

WP = KUP

Wartość podatkowa pasywów- jest ich wartość bilansowa pomniejszona o kwoty, które w przyszłości pomniejszą podstawę podatku dochodowego

WP = WB -KUP

Może również zaistnieć sytuacja, że w wyniku realizacji pasywów nastąpi zwiększenie podstawy opodatkowania wtedy:

WP = WB - (-KUP) = WB + KUP

Dodatnie różnice przejściowe są to różnice przejściowe, które spowodują powstanie kwot zwiększających podstawę opodatkowania w [przyszłych okresach, gdy wartość bilansowa składnika aktywów zostanie zrealizowana lub składnika pasywów rozliczona

Dodatnie różnice przejściowe, gdy wartość bilansowa składnika aktywów jest wyższa niż jego wartość podatkowa albo wartość bilansowa składnika zobowiązań jest niższa niż jego wartość podatkowa

Dodatnie różnice przejściowe mogą również powstawać w związku z pozycjami nieujętymi w księgach jako aktywa lub zobowiązania

(…)

… dochodowy

dochodowego 1

3

Kapitał z aktualizacji

wyceny

2

Zadanie 4

W jednostce naliczono na dzień bilansowy odsetki od należności od odbiorców, których stan wynosił 22700,- w wysokości 900. Odsetki te zwiększą należność, czyli aktywa. Zgodnie z zasadą memoriałową stanowią one przychód w momencie naliczenia. Odsetki te będą opodatkowane w momencie realizacji (zasada kasowa) w pełnej kwocie

Polecenie…

… rezerwy na odroczony podatek dochodowy 171

Bilans Zysk (strata) netto (-171)

Rezerwa z tytułu odroczonego podatku dochodowego 171

Rachunek zysków i strat Podatek dochodowy 171

Zadanie 5. Rezerwa z tytułu odroczonego podatku dochodowego Jednostka nabyła nieruchomość za 25 000,- kwalifikując ją jako inwestycję. Na dzień bilansowy dokonano przeszacowania wartości tej inwestycji długoterminowej do wartości…

…. Utworzenie rezerwy na odroczony podatek dochodowy 152

Bilans Zysk (strata) netto (-152)

Rezerwa z tytułu odroczonego podatku dochodowego 152

Rachunek zysków i strat Podatek dochodowy 152

Zad 8

20.10.200X r. jednostka nabyła 1000 akcji długoterminowych po 20 zł. Na dzień bilansowy.200Xr. cena akcji wzrosła do 25 zł. Jednostka wycenia akcje na dzień bilansowy według modelu wartości godziwej.

Polecenie…

… według ceny rynkowej32 000,-

Polecenie: Ustalić wartość rezerwy z tytułu odroczonego podatku dochodowego.

Wartość bilansowa inwestycji = 32 000

Wartość podatkowa inwestycji = 25 000

Dodatnia różnica przejściowa = 32 000 - 25 000 = 7 000

Rezerwa na odroczony podatek dochodowy 7 000 * 19% = 1 330

Inwestycje długoterminowe Odpisy aktualizujące Pozostałe przychody operacyjne Sp 25 000 wartość inwestycji 7 000 (1…

… dodatnich różnic przejściowych:

naliczenie należnych odsetek z różnych tytułów

zarachowanie dodatnich różnic kursowych od różnych składników wyrażonych w walutach obcych

zastosowanie wyższych stawek amortyzacyjnych dla celów podatkowych aniżeli dla celów bilansowych ( amortyzacja podatkowa wyższa od amortyzacji bilansowej)

przeszacowanie wartości inwestycji (zwiększenie wartości inwestycji)

Rezerwę…

... zobacz całą notatkę

Komentarze użytkowników (0)