Fragment notatki:

Rachunkowość zarządcza - wykład. Rachunkowość jako system informacyjny. Rachunkowość finansowa, rachunkowość zarządcza, rachunek kosztów. Ustawa o rachunkowości, koszty zwykłej działalności operacyjnej, pozostałe koszty operacyjne, koszty operacji finansowych. Optymalna wielkość dostawy, problem minimalizacji zapasów, minimalizacja zapasów, krótkookresowe rachunki decyzyjne, próg rentowności, sumaryczny ilościowy próg rentowności, metoda marży przeciętnej, segmentowa analiza progu rentowności, próg płynności wartościowy, próg płynności ilościowy, zysk netto, stawka podatkowa, zysk operacyjny, zysk brutto, podstawa opodatkowania podatkiem dochodowym, dźwignia operacyjna - ujęcie statyczne i dynamiczne. Ilustracja graficzna progu rentowności, bezwzględna strefa bezpieczeństwa, zależność zysku od wielkości produkcji, analiza progu rentowności, porównanie wyniku finansowego, koszty wydziałowe zmienne, koszty produkcji, koszty zarządu, koszty sprzedaży, koszty bezpośrednie, koszty wytwarzania, koszty wydziałowe stałe, rachunek wyników, bilans, schemat przepływu kosztów, metoda popytowa, metoda koszt plus zwrot na kapitale, metody ustalania ceny, metoda koszt plus, koszt własny sprzedaży, elementy kalkulacji, kalkulacyjny rachunek kosztów, Zależność kosztów od wykorzystanych mocy produkcyjnych, Metody wyodrębniania kosztów stałych i zmiennych, zakres kosztów stałych, modele zachowania się kosztów, formuła DGC, dolna granica ceny, budżetowanie jako narzędzie zarządzania.

Rachunkowość zarządcza

Literatura

1) Gabrusewicz, Sowińska, Poetschke

2) M. Dobija

3) pod red. T.Kiziukiewicz 4) A. Jaruga

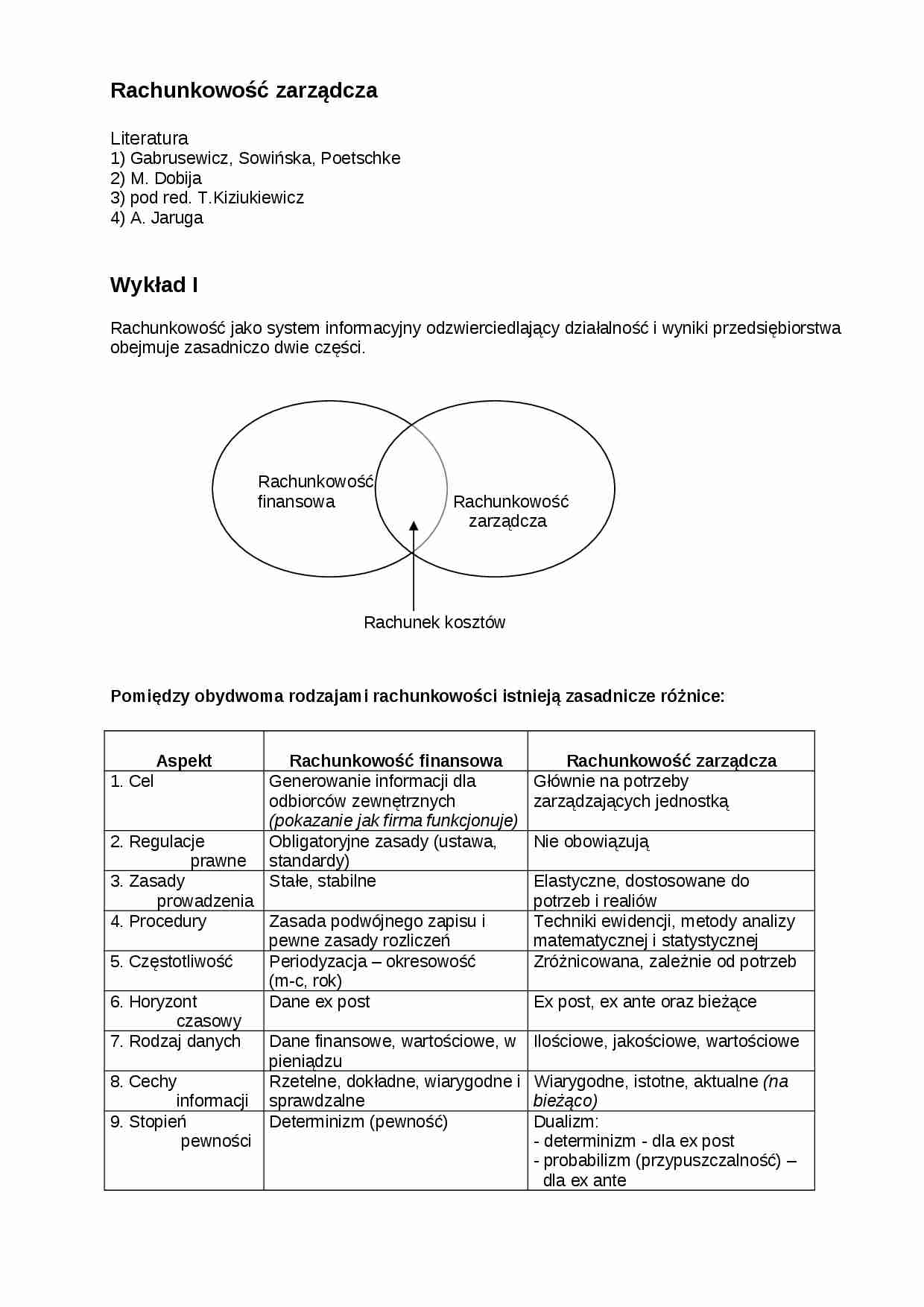

Wykład I

Rachunkowość jako system informacyjny odzwierciedlający działalność i wyniki przedsiębiorstwa obejmuje zasadniczo dwie części.

Rachunek kosztów

Pomiędzy obydwoma rodzajami rachunkowości istnieją zasadnicze różnice:

Aspekt

Rachunkowość finansowa

Rachunkowość zarządcza

1. Cel

Generowanie informacji dla odbiorców zewnętrznych (pokazanie jak firma funkcjonuje)

Głównie na potrzeby zarządzających jednostką

2. Regulacje prawne

Obligatoryjne zasady (ustawa, standardy)

Nie obowiązują

3. Zasady

prowadzenia

Stałe, stabilne

Elastyczne, dostosowane do potrzeb i realiów

4. Procedury

Zasada podwójnego zapisu i pewne zasady rozliczeń

Techniki ewidencji, metody analizy matematycznej i statystycznej

5. Częstotliwość

Periodyzacja - okresowość

(m-c, rok)

Zróżnicowana, zależnie od potrzeb

6. Horyzont czasowy

Dane ex post

Ex post, ex ante oraz bieżące

7. Rodzaj danych

Dane finansowe, wartościowe, w pieniądzu

Ilościowe, jakościowe, wartościowe

8. Cechy

informacji

Rzetelne, dokładne, wiarygodne i sprawdzalne

Wiarygodne, istotne, aktualne (na bieżąco)

9. Stopień pewności

Determinizm (pewność)

Dualizm:

- determinizm - dla ex post

- probabilizm (przypuszczalność) - dla ex ante

Rachunek kosztów

W ujęciu klasycznym koszt to wyrażone w pieniądzu celowe zużycie zasobów i usług związane z funkcjonowaniem podmiotu i jego działalnością (produkcją , usługami) w danym okresie czasu.

W celu ewidencji i kontroli wyróżnia się tzw. obiekty kosztów Obiekt kosztów to wyodrębniony fragment rzeczywistości, co do którego pożądany jest odrębny pomiar kosztów. Przykładowe obiekty to: wyrób, usługa, rodzaj działalności, wewnętrzna jednostka organizacyjna, zlecenie, przedsięwzięcie projektowe.

Ze względu na różne kryteria całość kosztów można sklasyfikować następująco:

1. wg ustawy o rachunkowości:

koszty zwykłej działalności operacyjnej,

pozostałe koszty operacyjne (kary, grzywny itp.),

koszty

(…)

… własny sprzedaży + zysk

Przyjmuje się, że zysk jest procentem kosztu własnego.

jednostkowy zysk = stopa zysku * jednostkowy koszt własny

2. Metoda „koszt plus zwrot na kapitale”

Q - ilość produkcji w sztukach

ΔKP - przyrost kapitału pracującego

3. Metoda popytowa (marży brutto)

MP - marża brutto

Systemy rachunku kosztów.

1. Rachunek kosztów pełnych RKP, który operuje kosztem średnim, przeciętnym.

2…

… pomocne są dwa sposoby klasyfikacji kosztów:

1. W relacji do obiektu - RKP (rachunek kosztów pełnych) , stosowany w rachunkowości finansowej.

KC = Kb + Kp

Koszty całkowite = koszty bezpośrednie + koszty pośrednie

2. W relacji do wielkości produkcji KC = Ks + Kz

Koszty całkowite = koszty stałe + koszty zmienne

W zakresie kosztów stałych wyróżnia się:

a) bezwzględnie stałe

KS Q

b) względnie stałe (stałe…

… najmniejszych kwadratów - funkcja regresji

3. Histereza kosztów

K

Q

Zależność kosztów od wykorzystanych mocy produkcyjnych

K

KS KU - koszty użyteczne

KNU QR QM Q

QM - zdolności wytwórcze

QR - produkcja rzeczywista

KNU - koszty nieużyteczne (puste)

kM - współczynnik wykorzystania mocy produkcyjnych

KALKULACJE to zespół czynności zmierzających do ustalenia kosztu wytworzenia jednostki produkcji, zlecenia itp…

… przypadających na przedmiot (obiekt) kalkulacji. Przy wyrobach przyjmuje się zazwyczaj jednostkę produkcji lub jej wielokrotność (1000 szt.) Można również stosować naturalne jednostki miary (hektolitry, kg, tony, m3 ).

Zadania kalkulacji

Ustalenie poziomu kosztów

Dostarczenie danych do ustalenia ceny

Bieżąca kontrola kosztów

Ze względu na moment przeprowadzania kalkulacji wyróżnia się:

I. Ex ante…

…. Polega na rozliczeniu kosztów na produkty, przy czym sposób postępowania zależy od rozmiarów i specyfiki produkcji.

Metody:

1) kalkulacja podziałowa:

a) prosta

b) ze współczynnikami

c) odmiany specjalne:

- wielofazowa (procesowa)

- odjemna (przy produkcji sprzężonej, gdzie występuje produkt główny i uboczne np. młyn - mąka i otręby);

2) kalkulacja doliczeniowa:

a) asortymentowa

b) zleceniowa…

... zobacz całą notatkę

Komentarze użytkowników (0)