To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

20.05.2013

Wykład 4

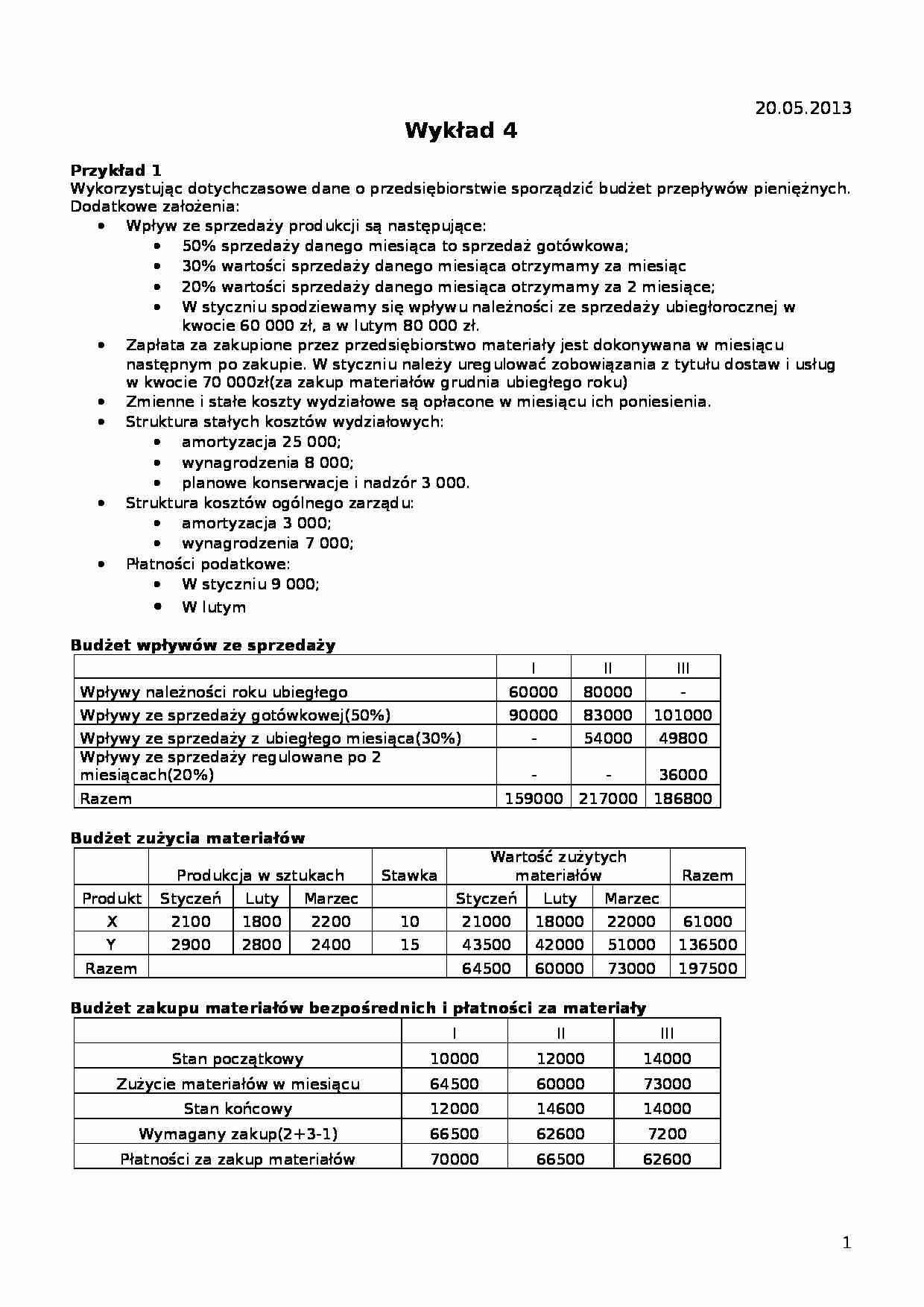

Przykład 1

Wykorzystując dotychczasowe dane o przedsiębiorstwie sporządzić budżet przepływów pieniężnych.

Dodatkowe założenia:

Wpływ ze sprzedaży produkcji są następujące:

50% sprzedaży danego miesiąca to sprzedaż gotówkowa;

30% wartości sprzedaży danego miesiąca otrzymamy za miesiąc

20% wartości sprzedaży danego miesiąca otrzymamy za 2 miesiące;

W styczniu spodziewamy się wpływu należności ze sprzedaży ubiegłorocznej w kwocie 60 000 zł, a w lutym 80 000 zł.

Zapłata za zakupione przez przedsiębiorstwo materiały jest dokonywana w miesiącu następnym po zakupie. W styczniu należy uregulować zobowiązania z tytułu dostaw i usług w kwocie 70 000zł(za zakup materiałów grudnia ubiegłego roku)

Zmienne i stałe koszty wydziałowe są opłacone w miesiącu ich poniesienia.

Struktura stałych kosztów wydziałowych:

amortyzacja 25 000;

wynagrodzenia 8 000;

planowe konserwacje i nadzór 3 000.

Struktura kosztów ogólnego zarządu:

amortyzacja 3 000;

wynagrodzenia 7 000;

Płatności podatkowe:

W styczniu 9 000;

W lutym

Budżet wpływów ze sprzedaży

I

II

III

Wpływy należności roku ubiegłego

60000

80000

-

Wpływy ze sprzedaży gotówkowej(50%)

90000

83000

101000

Wpływy ze sprzedaży z ubiegłego miesiąca(30%)

-

54000

49800

Wpływy ze sprzedaży regulowane po 2 miesiącach(20%)

-

-

36000

Razem

159000

217000

186800

Budżet zużycia materiałów

Produkcja w sztukach

Stawka

Wartość zużytych materiałów

Razem

Produkt

Styczeń

Luty

Marzec

Styczeń

Luty

Marzec

X

2100

1800

2200

10

21000

18000

22000

61000

Y

2900

2800

2400

15

43500

42000

51000

136500

Razem

64500

60000

73000

197500

Budżet zakupu materiałów bezpośrednich i płatności za materiały

(…)

…:

2726095

Razem:

2726095

*2500 000-9000(amortyzacja)-3*25000(amortyzacja)=2416000

*** 20900(Sp)+436000(koszty produkcji)-436920(Koszty Wytworzenia Sprzedanych Produktów)

**50%*202000+20%*166000=134200

Ośrodki odpowiedzialności(centra odpowiedzialności)- wewnętrzna jednostka organizacyjna, stanowiąca zorganizowaną część przedsiębiorstwa posiadające do dyspozycji środki na realizację powierzonych jej zadań…

... zobacz całą notatkę

Komentarze użytkowników (0)