To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunkowość zarządcza

prof. UE dr hab. Andrzej Piosik

Wykład nr 2

Analiza K-W-Z (koszt-wolumen-zysk) (C-V-P: Cost-Volumen-Profit)

Cel: Informacje niezbędne w procesie budżetowania odnośnie do relacji, które występują pomiędzy wolumenem sprzedaży, kosztami oraz wynikiem ze sprzedaży (w sensie rachunku behawioralnego). Analizę K-W-Z można podzielić na podstawową i rozszerzona.

Analiza podstawowa

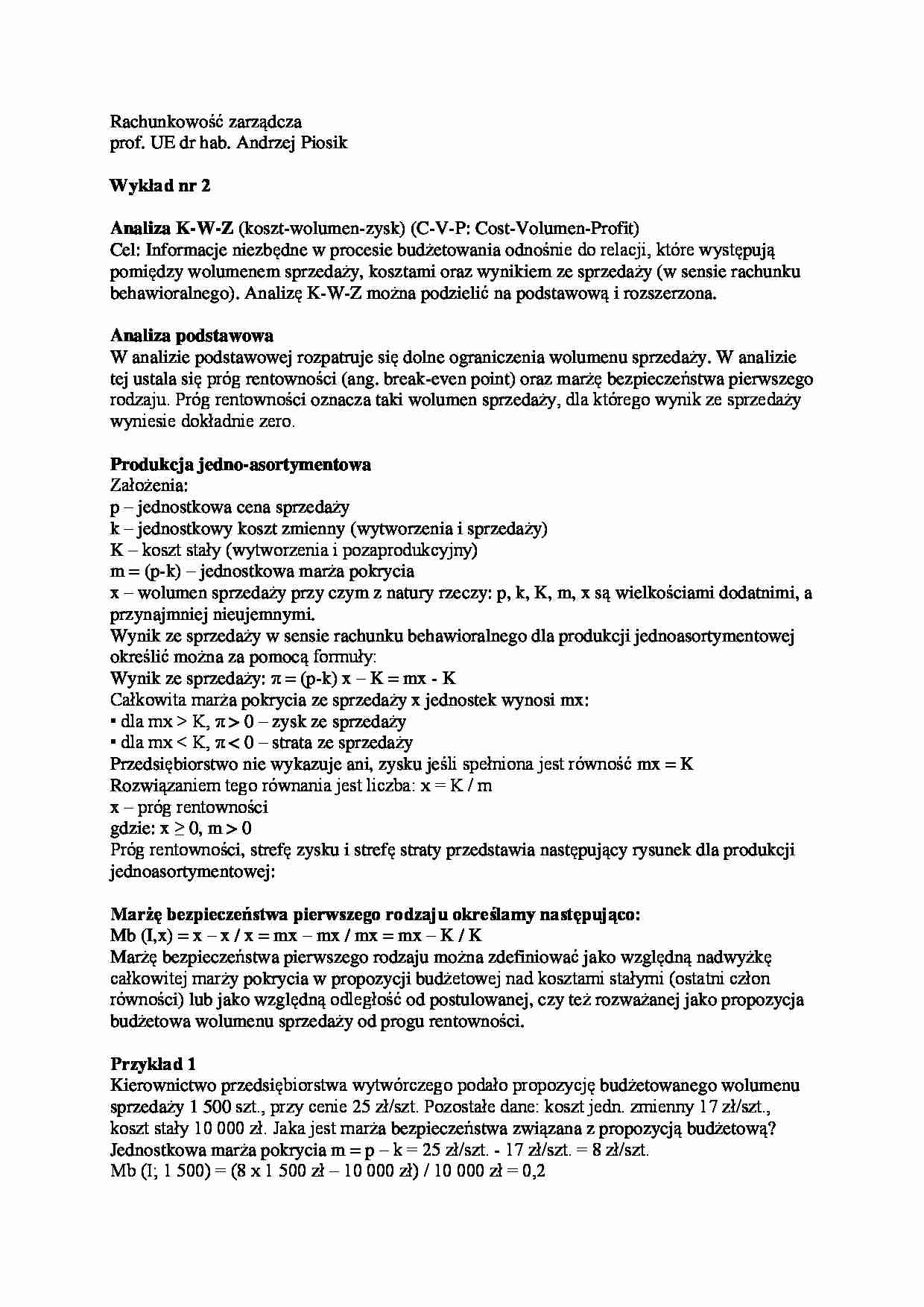

W analizie podstawowej rozpatruje się dolne ograniczenia wolumenu sprzedaży. W analizie tej ustala się próg rentowności (ang. break-even point) oraz marżę bezpieczeństwa pierwszego rodzaju. Próg rentowności oznacza taki wolumen sprzedaży, dla którego wynik ze sprzedaży wyniesie dokładnie zero.

Produkcja jedno-asortymentowa

Założenia:

p - jednostkowa cena sprzedaży

k - jednostkowy koszt zmienny (wytworzenia i sprzedaży)

K - koszt stały (wytworzenia i pozaprodukcyjny)

m = (p-k) - jednostkowa marża pokrycia

x - wolumen sprzedaży przy czym z natury rzeczy: p, k, K, m, x są wielkościami dodatnimi, a przynajmniej nieujemnymi.

Wynik ze sprzedaży w sensie rachunku behawioralnego dla produkcji jednoasortymentowej określić można za pomocą formuły:

Wynik ze sprzedaży: π = (p-k) x - K = mx - K

Całkowita marża pokrycia ze sprzedaży x jednostek wynosi mx:

• dla mx K, π 0 - zysk ze sprzedaży

• dla mx 0

Próg rentowności, strefę zysku i strefę straty przedstawia następujący rysunek dla produkcji

jednoasortymentowej:

Marżę bezpieczeństwa pierwszego rodzaju określamy następująco:

Mb (I,x) = x - x / x = mx - mx / mx = mx - K / K

Marżę bezpieczeństwa pierwszego rodzaju można zdefiniować jako względną nadwyżkę całkowitej marży pokrycia w propozycji budżetowej nad kosztami stałymi (ostatni człon równości) lub jako względną odległość od postulowanej, czy też rozważanej jako propozycja budżetowa wolumenu sprzedaży od progu rentowności.

Przykład 1

Kierownictwo przedsiębiorstwa wytwórczego podało propozycję budżetowanego wolumenu sprzedaży 1 500 szt., przy cenie 25 zł/szt. Pozostałe dane: koszt jedn. zmienny 17 zł/szt., koszt stały 10 000 zł. Jaka jest marża bezpieczeństwa związana z propozycją budżetową?

Jednostkowa marża pokrycia m = p - k = 25 zł/szt. - 17 zł/szt. = 8 zł/szt.

(…)

…. Przy danej cenie sprzedaż wyrobu I i wyrobu II nie może być wyższa niż 9 000 szt. Zużycie jednostek poszczególnych czynników ograniczających przez jednostkę wyrobu I i II prezentuje następujące zestawienie:

Produkt I II

rbg wydziału montażu 2 5

rbg wydziału wykończalni 1 1

zużycie materiałów: kg/szt. 4 3

Stosując metodę graficzną programowania liniowego określi optymalną propozycję budżetową maksymalizującą marżę pokrycia. Należy na podstawie danych sformułować model programowania liniowego.

Funkcją celu jest maksymalizacja marży pokrycia, koszty stałe przy określeniu optymalnej struktury. Zatem funkcję celu można określić następująco: 5x1 + 6x2 → max

Opis schematu

Ograniczenia są formalnie przedstawione za pomocą nierówności:

2x1 + 5x2 ≤ 10 000 (nanosimy na wykres funkcję 2x1 + 5x2 = 10 000, zatem gdy x1…

… propozycji budżetowych dotyczących np. wolumenu sprzedaży.

Załóżmy dodatkowo, że istnieje kilka czynników ograniczających wolumen sprzedaży.

Liczba roboczogodzin ograniczona jest na 2 wydziałach. Na wydziale montażu maksymalna liczba roboczogodzin wynosi 10 000, na wydziale wykończalni liczba roboczogodzin ograniczona jest do 3 600.

Ograniczone jest ponadto zużycie materiałów bezpośrednich do 9 000 kg…

... zobacz całą notatkę

Komentarze użytkowników (0)