To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Analiza przedbudżetowa - analiza Koszt - Wolumen - Zysk (K-W-Z), (C-V-P) Cost - Volumen - Profit

Analiza K-W-Z ma dwa wymiary: podstawowy i rozszerzony. W wymiarze podstawowym zajmuje się ona określeniem najmniejszego opłacanego wolumenu sprzedaży. Dlatego analizę podstawową K-W-Z często nazywa się analizą progu rentowności

Rozszerzona analiza K-W-Z jest rachunkeim optymalizacyjnym i zajmuje się określeniem wolumenu sprzedaży, który przy istniejących ograniczeniach generuje największy zysk ze sprzedaży

Podstawowa analiza K-W-Z (progu rentowności).

Założenie: Przedsiębiorstwo wytwarza i sprzedaje jeden produkt. Wprowadzamy oznaczenia:

x - wolumen sprzedaży (x 0)

p - podstawowa cena sprzedaży (p0)

k - jednostkowy koszt zmienny (wytworzenia, sprzedaży i ogólnego zarządu) (k0)

- jednostkowa marża pokrycia (m0)

K - koszt stały

Przy tych oznaczeniach zysk ze sprzedaży jest dany wzorem:

Skoro zysk ze sprzedaży jest funkcją wolumenu sprzedaży, to powstaje naturalne pytanie, przy jakich wartościach x zysk jest dodatni, ujemny, a przy jakich równy zero. Jest to pytanie o to, przy jakich wartościach x zachodzą relacje:

Widać wyraźnie, że nierówność (1) spełniona (czyli przedsiębiorstwo będzie osiągać zysk) jest dla

A także, że nierówność (2) jest spełniona (a więc przedsiębiorstwo generuje stratę) dla A wreszcie, że rónanie (3) jest spełnione dla

Widać, że wszystko większe od oznaczać będzie zysk, wszystko mniejsze do oznaczać będzie stratę, a jeśli wolumen będzie równy nie mamy ani zysku ani straty

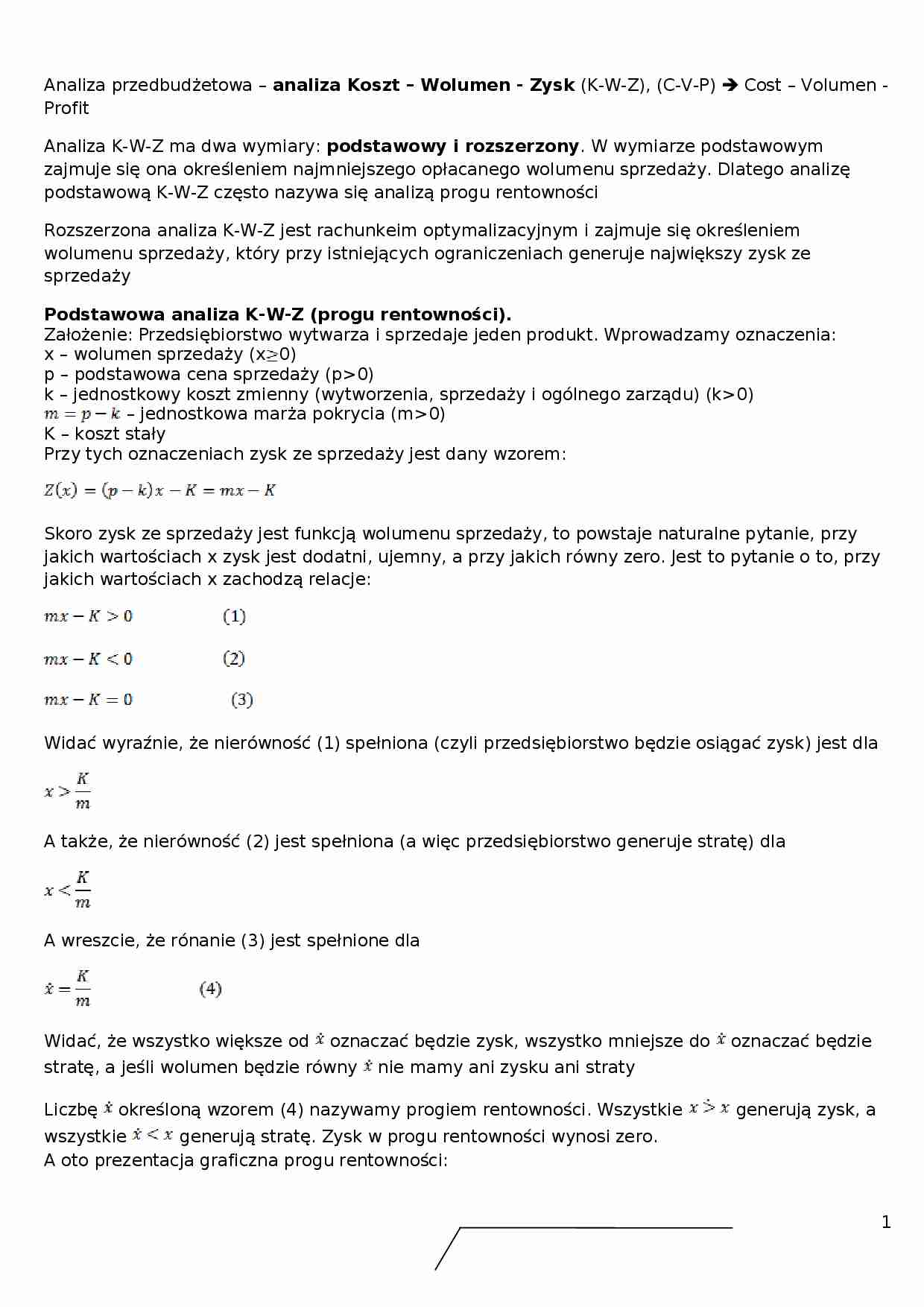

Liczbę określoną wzorem (4) nazywamy progiem rentowności. Wszystkie generują zysk, a wszystkie generują stratę. Zysk w progu rentowności wynosi zero. A oto prezentacja graficzna progu rentowności:

Quae sursum sunt quaerite - szukajcie tego co w górze, mamy nie zapominać o człowieczeństwie, nie starać się robić wszystko jak maszyna, pamiętać o naszych ideałach, a nie dążyć jedynie do największej efektowności zatracać się w wyścigu o pieniądz, aby urzeczywistniać swoje człowieczeństwo - dr. Alojzy Czech

Przykład: Przedsiębiorstwo wytwarza i sprzedaje jeden wyrób. Mając dane: p=10, k=5, K=100 000, obliczamy i interpretujemy próg rentowności. Obliczamy: , zatem

Co oznacza, że jeśli sprzedaż przewyższy 20 000 jednostek, to przedsiębiorstwo będzie generować zysk, a przy sprzedaży poniżej 20 000 - stratę. Jeżeli będzie sprzedawać dokładnie 20 000 to zero.

Założenie: przedsiębiorstwo wytwarza i sprzedaje dwa produkty. Wprowadzamy oznaczenia:

(…)

… wtedy, jeżeli przedsiębiorstwo wytwarza góra 3 produkty (im więcej tym nasz umysł już rady nie daje rady tego objąć), wtedy sobie podzielmy to na jednostki przynajmniej autonomiczne i przeprowadzać budżetowanie i kontrolę w podzielonych jednostkach.

4

Obszar straty

Obszar zysku

x

0

(6)

x1 x2 2 000

1 000

1 000

Próg rentowności

x1 x2 2 000

1 000

1 000

Obszar zysku

Obszar straty

…

... zobacz całą notatkę

Komentarze użytkowników (0)