To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunkowość zarządcza

Funkcje zarządzania:

Planowanie

Organizowanie

Zatrudnianie (jeśli kierownik jest do dupy, a reszta nawet może być zajebista, to i tak nie będzie funkcjonować)

Kierowanie

Kontrola Controlling Definicja rachunkowości zarządczej - jest to system informacyjny dla sprawowania funkcji zarządzania

Istnieją różne plany, różnie nazywane o różnym zasięgu czasowym i dlatego też o różnej precyzji. Plany układają się w strukturę hierarchiczną, które układają się w piramidę planów.

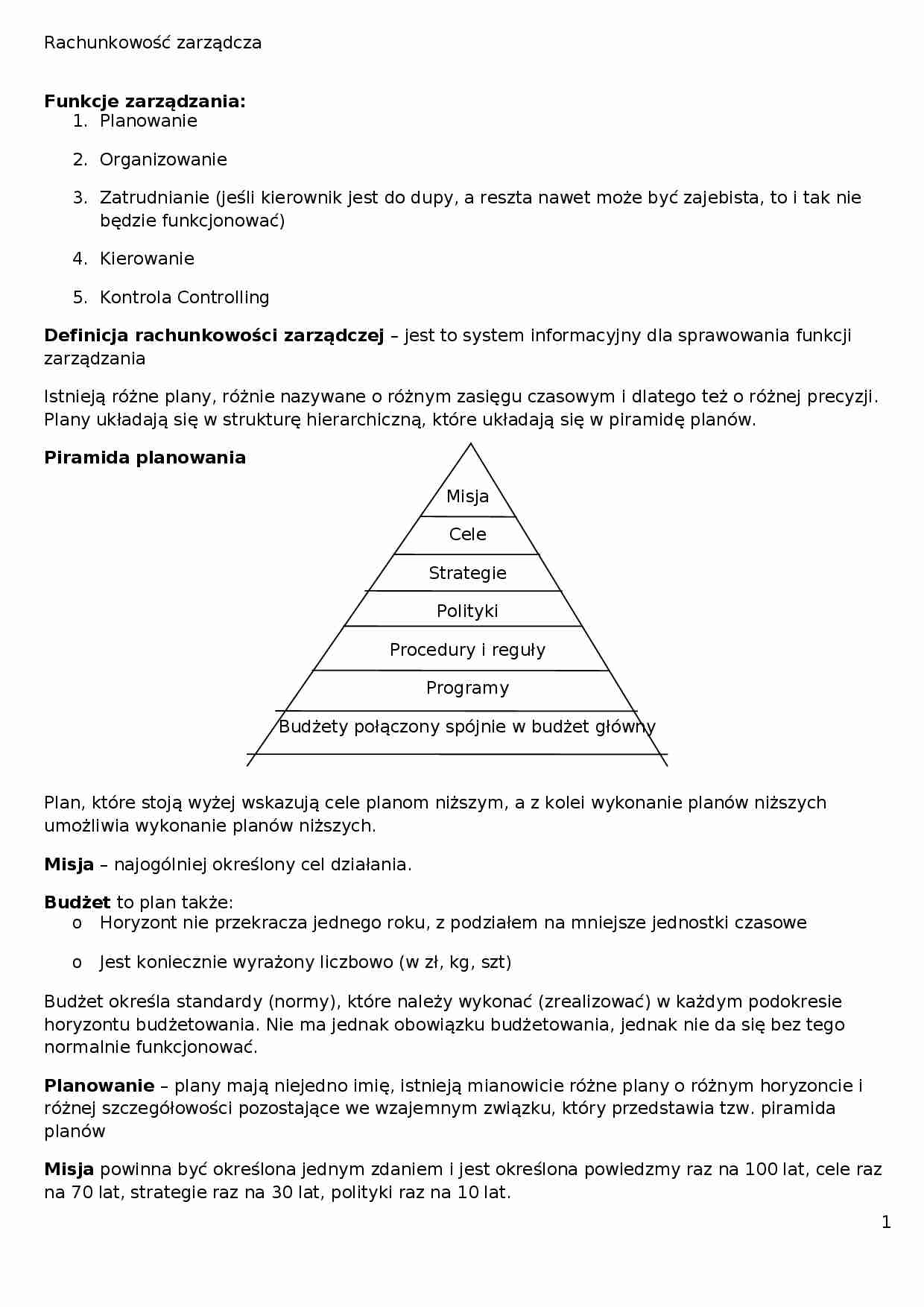

Piramida planowania

Misja

Cele

Strategie

Polityki

Procedury i reguły

Programy

Budżety połączony spójnie w budżet główny

Plan, które stoją wyżej wskazują cele planom niższym, a z kolei wykonanie planów niższych umożliwia wykonanie planów niższych.

Misja - najogólniej określony cel działania.

Budżet to plan także:

Horyzont nie przekracza jednego roku, z podziałem na mniejsze jednostki czasowe

Jest koniecznie wyrażony liczbowo (w zł, kg, szt)

Budżet określa standardy (normy), które należy wykonać (zrealizować) w każdym podokresie horyzontu budżetowania. Nie ma jednak obowiązku budżetowania, jednak nie da się bez tego normalnie funkcjonować.

Planowanie - plany mają niejedno imię, istnieją mianowicie różne plany o różnym horyzoncie i różnej szczegółowości pozostające we wzajemnym związku, który przedstawia tzw. piramida planów

Misja powinna być określona jednym zdaniem i jest określona powiedzmy raz na 100 lat, cele raz na 70 lat, strategie raz na 30 lat, polityki raz na 10 lat.

Nasze wyobrażenia przyszłości są realizowane zgodnie ze standardami wyznaczonymi przez plany budżet

Planowanie i kontrolowanie są to dwie strony tego samego medalu, bez planowania nie ma controllingu. Controlling sam w sobie jest pojęciem pustym, ponieważ nie ma norm, do których cały system (przedsiębiorstwo) powinien się dostosować.

Planujemy, ale rzadko kiedy nam się udaje cokolwiek zrealizować, dlatego dzięki controllingowi możemy to wystarczająco wcześniej wyłapać i tworzyć plany korygujące.

Działania korygujące to sterowanie w zamkniętej pętli (control).

Kontrolowanie:

W świecie rzeczywistym realizacja (wykonanie) odchylają się od wielkości wyznaczonych przez budżet (standardów, norm) ilustruje rysunek:

horyzont budżetowania

+ normy

wykonanie

Kontrolowanie polega na:

stałym monitorowaniu odchyleń

... zobacz całą notatkę

Komentarze użytkowników (0)