To tylko jedna z 30 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunkowość zarządcza - Wykłady.

Wykład pierwszy.

Rachunkowość zarządcza to są rozmaite rachunki mające na celu pomiar efektywności rozwijanych lub planowanych do rozwinięcia działalności w przedsiębiorstwie.

To jest bardzo ważna informacja, którą dostarcza nam rachunkowość zarządcza, bo dyrekcja przedsiębiorstwa tylko wtedy podejmie do realizacji jakąś działalność, jeżeli wstępny pomiar efektywności tej działalności będzie oceniony pozytywnie. Poza oczywiście działaniami przymusowymi, wymuszonymi.

Rachunkowość zarządcza stanowi integralną część procesów zarządzania przedsiębiorstwem. Natomiast rachunki poszczególne wykonane w ramach rachunkowości zarządczej mierzą efektywność pojedynczych, rozwijanych czy planowanych do rozwinięcia działalności. W takim razie informacja która powstaje z tych rachunków jest bardzo ważna, bowiem dyrekcja tylko wtedy podejmie decyzję o realizacji danej działalności jeżeli efekt tej działalności będzie oceniony jako pozytywny. Oczywiście tego rodzaju podejście dotyczy dwóch grup działalności:

działalność produkcji;

działalność sprzedaży.

Natomiast przedsiębiorstwo jest zmuszone do realizowania jeszcze jednej grupy działalności, którą daje efekt negatywny, tak zwanej realizacja tych działalności powoduje zmniejszenie rocznego wyniku przedsiębiorstwa.

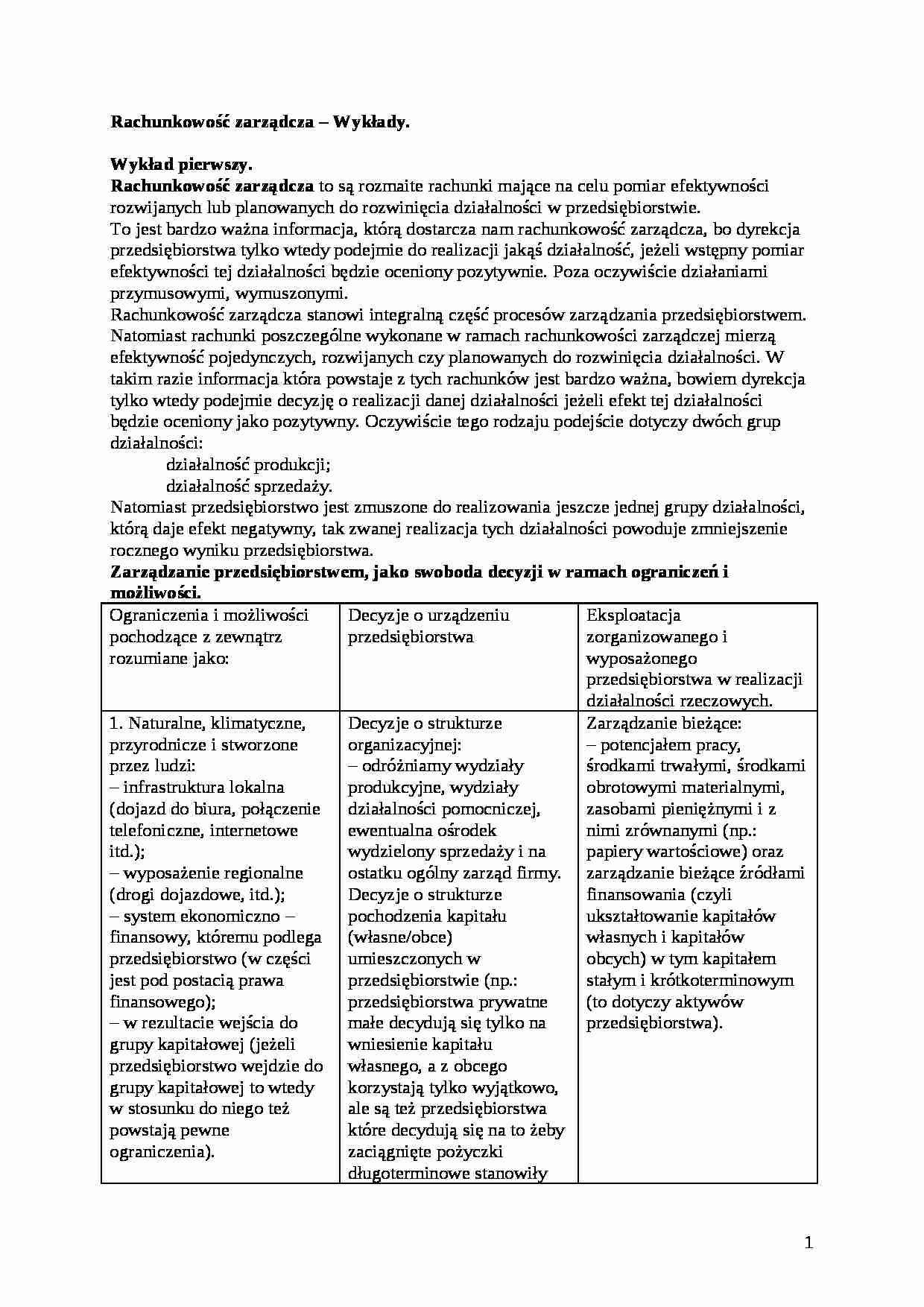

Zarządzanie przedsiębiorstwem, jako swoboda decyzji w ramach ograniczeń i możliwości.

Ograniczenia i możliwości pochodzące z zewnątrz rozumiane jako:

Decyzje o urządzeniu przedsiębiorstwa

Eksploatacja zorganizowanego i wyposażonego przedsiębiorstwa w realizacji działalności rzeczowych.

1. Naturalne, klimatyczne, przyrodnicze i stworzone przez ludzi:

- infrastruktura lokalna (dojazd do biura, połączenie telefoniczne, internetowe itd.);

- wyposażenie regionalne (drogi dojazdowe, itd.);

- system ekonomiczno - finansowy, któremu podlega przedsiębiorstwo (w części jest pod postacią prawa finansowego);

- w rezultacie wejścia do grupy kapitałowej (jeżeli przedsiębiorstwo wejdzie do grupy kapitałowej to wtedy w stosunku do niego też powstają pewne ograniczenia).

Decyzje o strukturze organizacyjnej:

- odróżniamy wydziały produkcyjne, wydziały działalności pomocniczej, ewentualna ośrodek wydzielony sprzedaży i na ostatku ogólny zarząd firmy.

Decyzje o strukturze pochodzenia kapitału (własne/obce) umieszczonych w przedsiębiorstwie (np.: przedsiębiorstwa prywatne małe decydują się tylko na wniesienie kapitału własnego, a z obcego korzystają tylko wyjątkowo, ale są też przedsiębiorstwa które decydują się na to żeby zaciągnięte pożyczki długoterminowe stanowiły większą sumę niż wniesione kapitały własne).

Zarządzanie bieżące:

- potencjałem pracy, środkami trwałymi, środkami obrotowymi materialnymi, zasobami pieniężnymi i z nimi zrównanymi (np.: papiery wartościowe) oraz zarządzanie bieżące źródłami finansowania (czyli ukształtowanie kapitałów własnych i kapitałów obcych) w tym kapitałem stałym i krótkoterminowym (to dotyczy aktywów przedsiębiorstwa).

... zobacz całą notatkę

Komentarze użytkowników (0)