To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ponadto, notatka zawiera informację o różnicach w budowie rachunku zysków i strat, także w innych krajach.

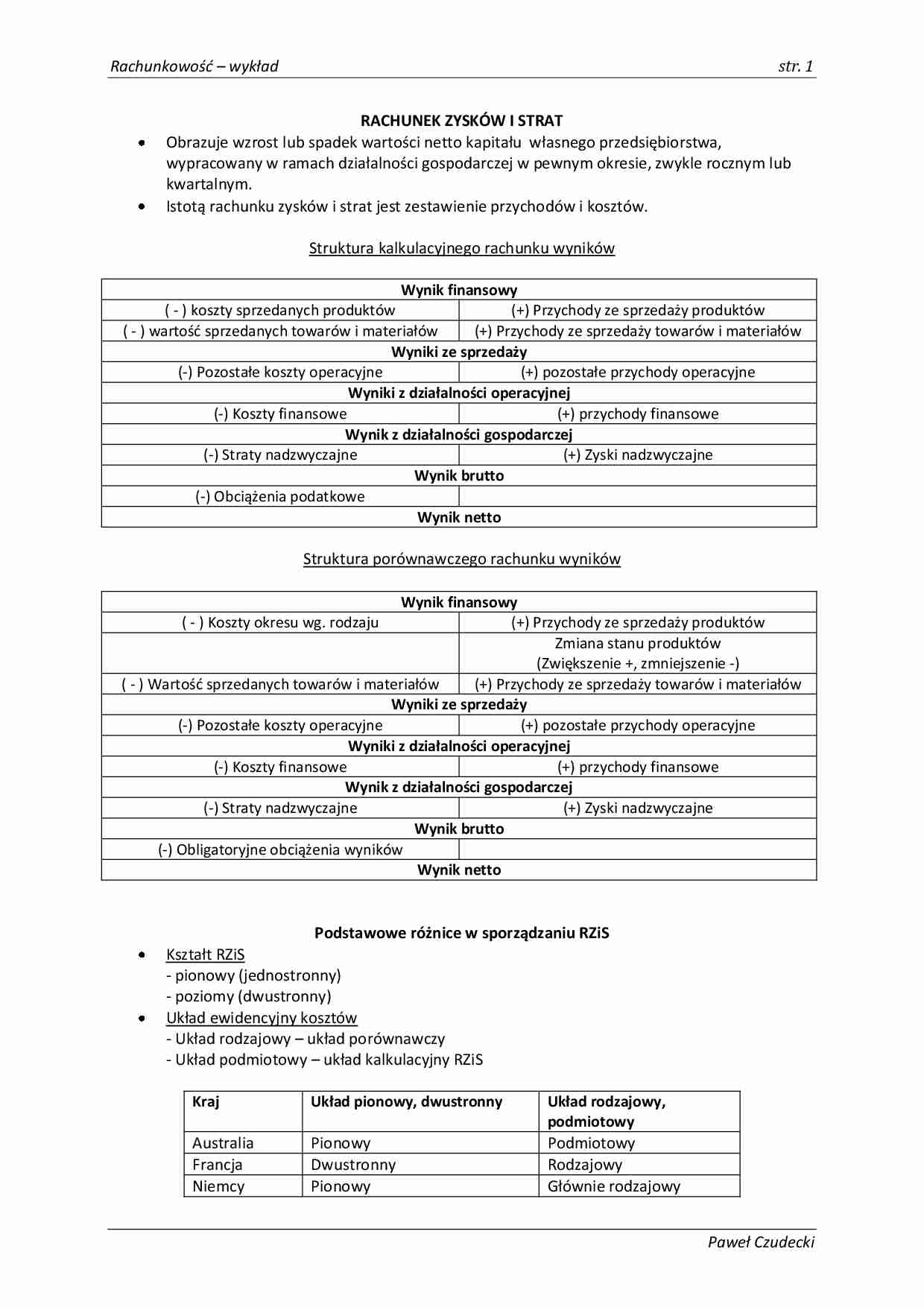

Rachunkowość – wykład str. 1 RACHUNEK ZYSKÓW I STRAT

Obrazuje wzrost lub spadek wartości netto kapitału własnego przedsiębiorstwa,

wypracowany w ramach działalności gospodarczej w pewnym okresie, zwykle rocznym lub kwartalnym.

Istotą rachunku zysków i strat jest zestawienie przychodów i kosztów.

Struktura kalkulacyjnego rachunku wyników

Wynik finansowy

( - ) koszty sprzedanych produktów

(+) Przychody ze sprzedaży produktów

( - ) wartośd sprzedanych towarów i materiałów

(+) Przychody ze sprzedaży towarów i materiałów Wyniki ze sprzedaży

(-) Pozostałe koszty operacyjne

(+) pozostałe przychody operacyjne Wyniki z działalności operacyjnej

(-) Koszty finansowe

(+) przychody finansowe Wynik z działalności gospodarczej

(-) Straty nadzwyczajne

(+) Zyski nadzwyczajne Wynik brutto

(-) Obciążenia podatkowe Wynik netto

Struktura porównawczego rachunku wyników

Wynik finansowy

( - ) Koszty okresu wg. rodzaju

(+) Przychody ze sprzedaży produktów

Zmiana stanu produktów

(Zwiększenie +, zmniejszenie -)

( - ) Wartośd sprzedanych towarów i materiałów

(+) Przychody ze sprzedaży towarów i materiałów Wyniki ze sprzedaży

(-) Pozostałe koszty operacyjne

(+) pozostałe przychody operacyjne Wyniki z działalności operacyjnej

(-) Koszty finansowe

(+) przychody finansowe Wynik z działalności gospodarczej

(-) Straty nadzwyczajne

(+) Zyski nadzwyczajne Wynik brutto

(-) Obligatoryjne obciążenia wyników Wynik netto Podstawowe różnice w sporządzaniu RZiS

Kształt RZiS

- pionowy (jednostronny) - poziomy (dwustronny)

Układ ewidencyjny kosztów

- Układ rodzajowy – układ porównawczy - Układ podmiotowy – układ kalkulacyjny RZiS Kraj Układ pionowy, dwustronny Układ rodzajowy, podmiotowy

Australia

Pionowy

Podmiotowy

Francja

Dwustronny

Rodzajowy

Niemcy

Pionowy

Głównie rodzajowy Paweł Czudecki Rachunkowość – wykład str. 2

Włochy

Pionowy

Rodzajowy

Japonia

Pionowy

Podmiotowy

Hiszpania

Dwustronny

Rodzajowy

Wlk. Brytania

Pionowy

Podmiotowy

USA

Pionowy

Podmiotowy

POLITYKA RACHUNKOWOŚCI Przez politykę rachunkowości (politykę bilansową) można rozumied zasądę, konkretne prawidła, metody, konwencje, reguły i praktyki przyjęte przez jednostkę gospodarczę przy sporządzaniu i prezentacji sprawozdao finansowych (bilansu). Politykę bilansową jednostki gospodarczej prowadzi zarząd, przy jej wyborze powinien kierowad się następującymi zasadami:

Ostrożnością Przewagą treści nad formą Istotnością

Prowadzenie polityki rachunkowości możliwe jest ze względu na wykorzystywanie w

przepisach prawnych pewnych możliwości dotyczących różnych wyborów w zakresie

... zobacz całą notatkę

Komentarze użytkowników (0)