Zadania dotyczą zagadnienia, jakim jest rachunkowość zarządcza.

Treść zadania:

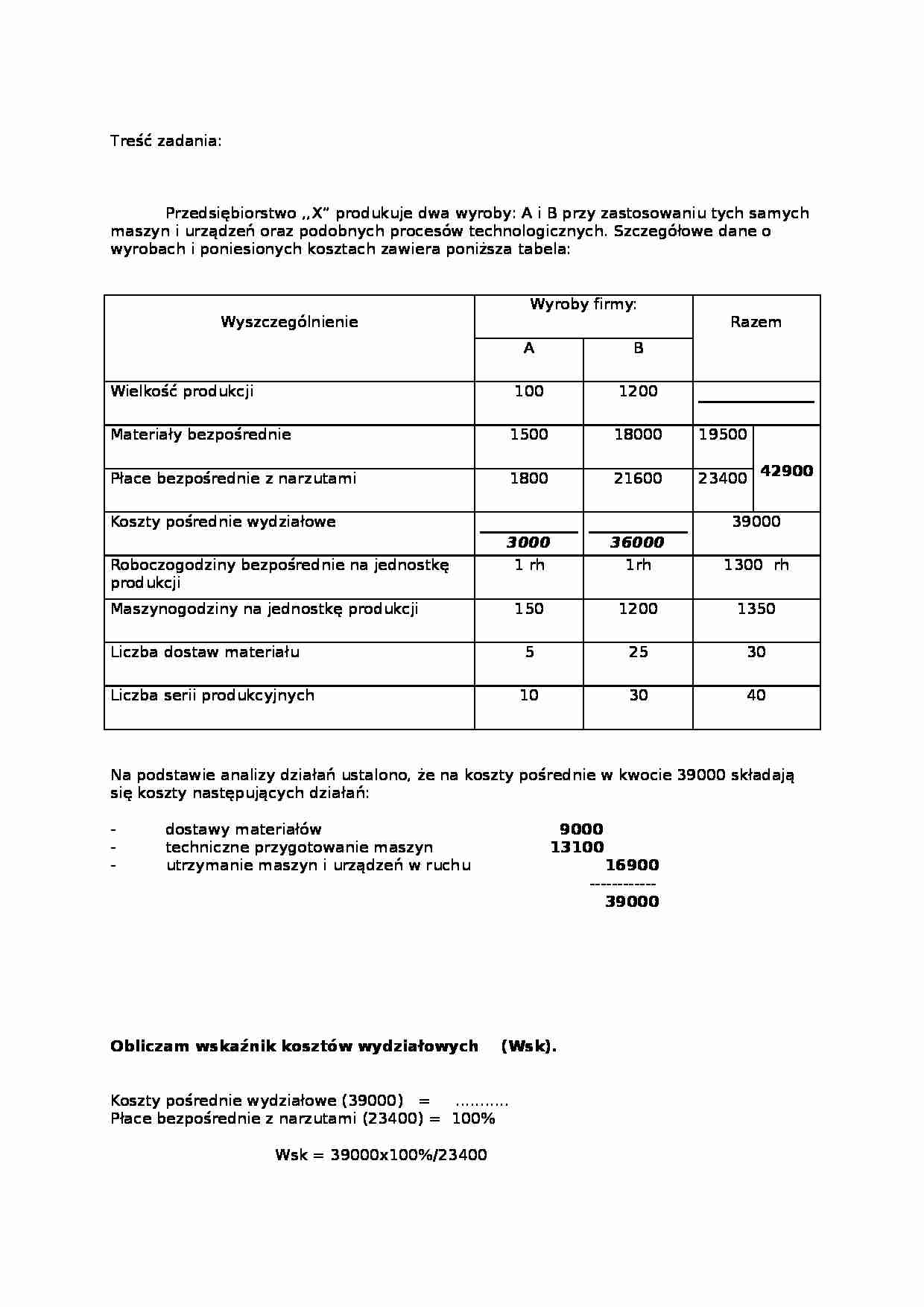

Przedsiębiorstwo ,,X” produkuje dwa wyroby: A i B przy zastosowaniu tych samych maszyn i urządzeń oraz podobnych procesów technologicznych. Szczegółowe dane o wyrobach i poniesionych kosztach zawiera poniższa tabela:

Wyszczególnienie

Wyroby firmy:

Razem

A

B

Wielkość produkcji

100

1200

Materiały bezpośrednie

1500

18000

19500

42900

Płace bezpośrednie z narzutami

1800

21600

23400

Koszty pośrednie wydziałowe

3000

36000

39000

Roboczogodziny bezpośrednie na jednostkę produkcji

1 rh

1rh

1300 rh

Maszynogodziny na jednostkę produkcji

150

1200

1350

Liczba dostaw materiału

5

25

30

Liczba serii produkcyjnych

10

30

40

Na podstawie analizy działań ustalono, że na koszty pośrednie w kwocie 39000 składają się koszty następujących działań:

- dostawy materiałów 9000

- techniczne przygotowanie maszyn 13100

- utrzymanie maszyn i urządzeń w ruchu 16900

------------

39000

Obliczam wskaźnik kosztów wydziałowych (Wsk).

Koszty pośrednie wydziałowe (39000) = ...........

Płace bezpośrednie z narzutami (23400) = 100% Wsk = 39000x100%/23400

Wsk = 166,67%

Obliczam narzut kosztów wydziałowych na wyroby firmy A:

1666,67% x 1800 / 100% = 3000

Obliczam narzut kosztów wydziałowych na wyroby firmy B:

166,67% x 21600 / 100% = 36000

_________

Razem narzuty kosztów wynoszą 39000

Dla wyrobów firmy A i B koszty wydziałowe są równe i wynoszą 166,67%

Koszty te należy rozliczyć za pomocą klucza rozliczeniowego stanowiącego o wysokości płac bezpośrednich.

Rozliczenie kosztów wydziałowych według kalkulacji ABC:

Dostawa materiałów = 9000

Liczba dostaw materiałów = 40

Wsk = 9000 x 100% / 30 = 30000%

Obliczam narzut kosztów wydziałowych na wyroby firmy A:

30000% x 5 / 100% = 1500

Obliczam narzut kosztów wydziałowych na wyroby firmy B:

30000% x 25 / 100% = 7500

----------

9000

30000% - to udział kosztów związanych z dostawą materiałów w liczbie zrealizowanych dostaw dla poszczególnych grup asortymentowych. W konsekwencji daje to koszty o wartości:

... zobacz całą notatkę

Komentarze użytkowników (0)